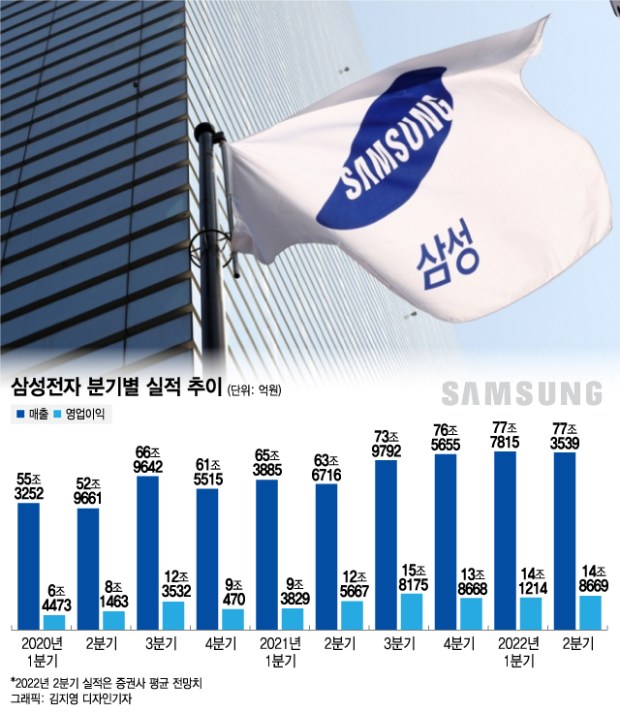

26일 업계에 따르면 삼성전자는 다음주중 올 2분기 잠정 실적을 발표한다. 전문가들은 최근 급격한 경제 불안에 따라 당초 전망보다는 실적이 부진할 것으로 보면서도 실적 기록경신은 이어갈 것으로 예상한다. 금융정보업체 에프엔가이드에 따르면 전날까지 집계된 증권사들의 평균 전망치는 매출 77조3539억원, 영업이익 14조8669억원이다.

실적 개선은 반도체가 주도했다는 분석이다. 시장에서는 DS(반도체)부문에서 많게는 10조원 이상의 영업이익을 거둘 것으로 본다. 김운호 IBK투자증권 연구원은 최근 보고서에서 "DS사업부만 1분기 대비 매출과 영업이익이 증가할 것"이라고 내다봤다. 스마트폰 사업과 TV 사업을 각각 총괄하는 MX(모바일경험)부문, VD(영상디스플레이)사업부는 세트 수요 감소로 실적이 크게 감소할 것으로 전망했다.

2분기 들어 D램 가격 하락세가 우려보다 약했던 점도 실적 개선의 원인 중 하나로 거론된다. 앞서 시장조사업체 트렌드포스는 2분기 D램 가격이 1분기보다 3~8% 하락할 것이라고 내다봤지만 실제 낙폭은 이보다 작았다.

이 시각 인기 뉴스

업계에서는 반도체 부문의 실적 개선세가 올해 내내 이어질 것이라는 전망에 힘을 싣는다. 인텔의 신규 서버용 CPU(중앙처리장치) 출시 지연 등 단기 수요가 둔화할 우려는 있지만 데이터센터 투자 증가 흐름이 지속될 것이란 관측이다. 지난달 말 뉴욕타임스가 경기 불황으로 클라우드 사업체의 투자 계획이 올해 초와 달라졌는지 조사한 결과에 따르면 대형 업체들은 오히려 데이터센터에 대한 지출을 늘리기로 했다.

삼성전자를 비롯한 메모리반도체 업체의 신규 투자 속도 조절로 제품 가격 하락폭도 크지 않을 것으로 보인다. 메모리반도체 업체들의 보유 재고 역시 빠듯한 상황이란 설명이다. 반도체 업계 관계자는 "메모리반도체 시장을 주도하는 삼성전자와 SK하이닉스, 마이크론 모두 공급을 크게 늘릴 만한 대규모 투자계획은 없는 상황"이라며 "제한적인 공급 증가가 수요 감소에 따른 가격 하락을 방어할 것"이라고 말했다.