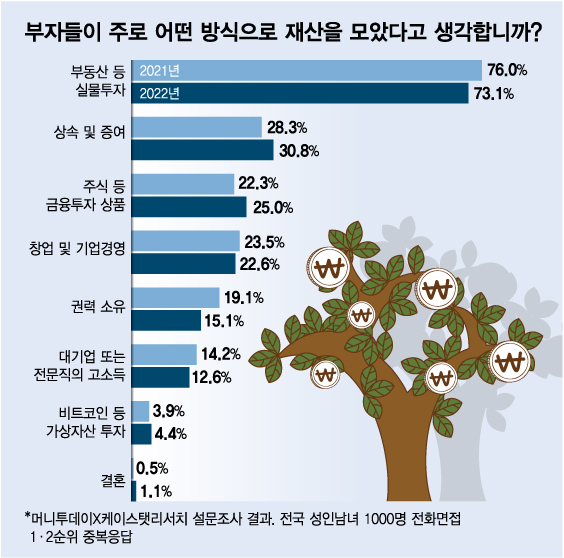

머니투데이가 여론조사업체 케이스탯리서치에 의뢰해 발표한 '당당한 부자' 여론조사 결과에 따르면 '부자들이 주로 어떤 방식으로 재산을 모았다고 생각하는가'라는 물음에 응답자들은 부동산 등 실물투자(73.1%, 이하 1·2순위 중복응답)라고 대답했다. 지난해보다 2.9%포인트 낮아진 수치이지만, 13년째 부동의 1위를 기록했다. 1순위 단일응답 기준으로도 부동산 등 실물투자는 53.6%로 재산 형성 방식 가운데 가장 높았다.

지난해 응답비율로 4위를 기록했던 주식 등 금융상품 투자는 올해 조사에서 창업 및 기업경영을 제치고 3위를 기록했다. 주식 등 금융투자의 응답비율은 올 들어 2.7%포인트 늘었지만, 창업 및 기업경영의 응답비율은 같은 기간 0.9%포인트 감소한 영향이다. 주식 등 금융투자는 2017년부터 꾸준히 응답비율이 높아지고 있다. 2017년 8.5%였던 응답비율은 2018년 10.9%, 2019년 13.1%, 2020년, 18.6%, 2021년 22.3%, 올해 25%로 집계됐다.

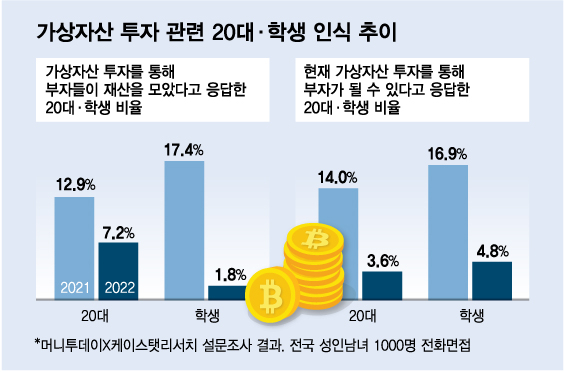

'현재 한국에서 부자가 될 수 있는 방법은 무엇인가'라는 질문에 '가상자산 투자'라고 답한 20대 비율도 3.6%에 그친 것으로 조사됐다. 지난해에는 20대의 14.1%가 가상자산 투자로 부자가 될 수 있다고 답했다. 같은 기간 이에 응답한 학생층의 비율도 16.9%에서 4.8%로 줄었다.

이 시각 인기 뉴스

코인 떨어지니 국민 3명 중 2명 "코인은 '투기'"

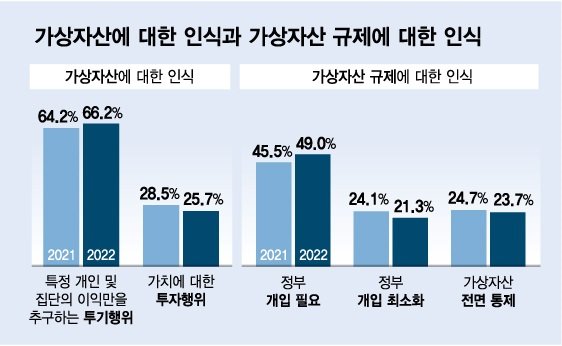

머니투데이가 여론조사업체 케이스탯리서치에 의뢰해 공개한 '당당한 부자' 여론조사 결과에 따르면 '비트코인 등 가상화폐에 대해 어떻게 생각하느냐'는 질문에 '특정 개인 및 집단의 이익만을 추구하는 투기행위'라고 인식하는 비율이 전체의 66.2%를 차지했다. '가치에 대한 투자행위'라는 긍정적인 답변은 25.7%에 불과했다.

지난해 같은 질문에 대한 답변과 비교해 가상화폐를 긍정적으로 평가하는 응답은 줄었고, 부정적으로 보는 시각은 늘었다. 구체적으로 지난해에는 64.2%의 국민들이 가상화폐에 '특정 개인 및 집단의 이익만을 추구하는 투기 행위'라고 봤고, 28.5%는 '가치에 대한 투자행위'라고 답했다.

젊을수록 가상화폐에 긍정적이었다. 20대의 경우 긍정 대답이 44.7%로 전체 평균의 약 2배에 달했다. 30대는 31.9%, 40대는 24.4%, 50대는 23.5%, 60세 이상은 15.4%가 가상화폐를 '가치에 대한 투자행위'로 평가했다.

가구소득이 높을수록 가상화폐를 긍정적으로 봤다. 월 가구소득 2000만원 이상 30.1%, 1500만~2000만원미만 31.1%, 1000만~1500만원미만 28.7%가 가상자산을 투자행위로 봤다.

가구소득 100만원미만, 100만~200만원미만, 200만~300만원미만, 300만~400만원미만은 각각 24.1%, 23.1%, 24.7%, 20.7%가 가상화폐를 긍정적으로 평가했다.

상대적으로 고소득층인 월 가구소득 800만~1000만원미만 층에서는 19.7%만 가상화폐를 투자행위로 봤다. 중간 소득층인 월 400만~500만원미만 중 29.8%가 가상화폐를 긍정적으로 보는 시각보다 10%포인트 가량 더 낮았다.

직업별로는 학생들(52.1%)이 가상화폐를 투자행위로 보는 비율이 높았고, 농업/입업/어업 종사자들은 14.7%만 긍정적으로 봤다.

부정적 시각은 정부 개입 필요성으로 이어졌다. 가상화폐에 대한 정부의 개입이 필요하다는 의견이 80% 가까이 됐다. 투자자 보호 등을 위한 정부의 개입이 어느정도 필요하다는 의견이 49.0%, 가상화페를 전면 통제해야 한다는 의견도 23.7%였다. 반대로 시장 자율성 보장을 위해 정부 개입을 최소화 해야 한다는 대답은 21.3%였다.

지난해와 비교해 정부개입이 어느정도 필요하다는 의견은 3.5%포인트 늘었다. 가상화폐 전면 통제 의견은 1%포인트 감소했으며, 정부 개입 최소화 대답도 2.8%포인트 줄었다.

"부동산, 부자되는 방법" 집 있으면 42.9% vs 집 없으면 30.5%

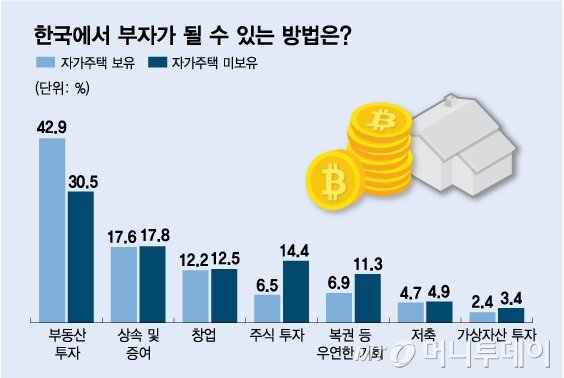

머니투데이가 여론조사전문기관 케이스탯리서치에 의뢰해 발표한 '당당한 부자' 전국민 여론조사에서 '한국에서 부자가 될 수 있는 방법'을 꼽아달라는 질문에 자가주택을 보유한 사람의 42.9%는 '부동산 투자'를 꼽았다. 이어 △상속 및 증여(17.6%) △창업(12%) △복권 등 우연한 기회(6.9%) △주식 투자(6.5%) △저축(4.7%) △가상자산(암호화폐) 투자 2.4% 등의 순으로 나타났다.

반면 집을 가지고 있지 않은 사람들은 부자가 될 수 있는 방법으로 '부동산 투자'를 꼽은 응답률이 30.5%로 상대적으로 낮았다.

대신 집 없는 사람들은 주식 투자나 복권 등으로 부자가 될 수 있다고 응답한 비율이 높게 나타났다. 실제 집을 보유하지 못한 사람들 중 14.4%는 부자가 되는 방법으로 '주식 투자'를 꼽았다. 집이 있는 사람들의 '주식 투자' 응답률(6.5%)의 2배가 넘는 수준이다. '복권 등 우연한 기회'를 택한 사람들의 비중도 11.3%에 달했다. 또 '가상자산 투자'를 택한 사람도 3.4%로 집계됐다.

부동산을 보유하지 않은 사람들이 부자가 되는 방법으로 주식이나 복권, 가상자산 등의 방법을 택한 건 부동산에 투자하기에는 이미 집값이 많이 오른 영향으로 풀이된다.

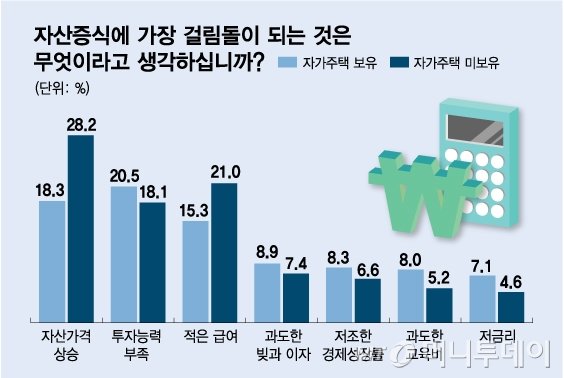

반면 집을 가지고 있는 사람들은 자산증식의 장애요인으로 '투자능력 부족'을 20.5%로 가장 많이 꼽았다. '자산가격 상승'을 택한 사람들은 18.3%로, 집을 가지고 있지 않은 사람들보다 약 10%P 낮은 응답률을 보였다.

자가주택을 보유하고 있는지 여부에 따라 정부에 원하는 정책 내용도 달라졌다. 집을 가지고 있지 않은 사람들은 정부가 '집값 안정에 주력해야 한다'고 답한 비율이 44.2%에 달했다. 두번째로 높은 응답률을 보인 '일자리 창출 확대'(29.7%)보다 약 15%P 높은 압도적 응답률을 기록했다. 집값 급등에 따른 부정적 인식이 드러나는 대목이다.

반대로 집을 가지고 있는 사람들은 정부가 추진해야 할 주력정책으로 '경제성장'을 가장 많이(36.1%) 택했다. 이어 △일자리 창출 확대(33.9%) △집값 안정(28.8%) △기업하기 좋은 환경(24.6%) △세금 감면 (16.7%) △육아/교육비 절감(13.7%) 등의 순이었다.

한편 부동산이 없는 사람들에 비해 부동산을 가진 사람들이 '평생 부자가 되기 불가능하다'고 생각하는 것으로 조사됐다. 자가주택 보유자 중 64.6%는 '부자가 되기 평생 불가능하다'고 답한 것이다. 자가주택 미보유자의 응답률(49.9%)보다 약 15%P 가량 높다.

이는 집을 보유한 사람들이 상대적으로 연령대가 높은 영향으로 풀이된다. 연령대별 응답률을 살펴보면 20대(45.1%), 30대(45.2%)의 '평생 불가능하다'는 응답률은 자가주택 미보유자 답변율과 유사했다. 반면 상대적으로 자가 보유율이 높은 50대의 67.3%가 '평생 부자가 되기 불가능하다'고 답변해 자가주택 보유자 응답률과 비슷한 수준을 보였다. 기대수명이 적게 남은 만큼 부자가 될 수 있을 것이란 기대도 상대적으로 작은 것으로 해석된다.

10명 중 9명 "나는 부자 아니다"…6명 "평생 부자 불가능"

그래픽=김현정 디자인기자

그래픽=김현정 디자인기자머니투데이가 여론조사 전문기관 케이스탯리서치에 의뢰해 전국 만 20세 이상 성인남녀 1000명을 대상으로 전화면접조사한 결과다.

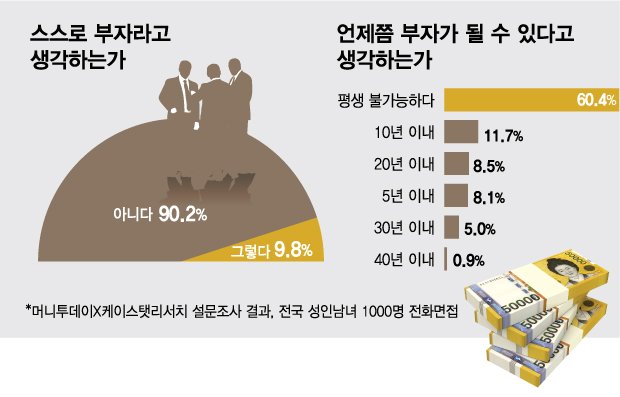

우선 '스스로를 부자라고 생각하는지' 묻는 말엔 응답자의 90.2%가 '아니다'에 답했다. '그렇다'고 답한 비율은 9.8%에 불과했다.

젊은층일수록 자신이 부자가 아니라고 판단했다. '아니다'의 응답률은 2030세대에서 평균보다 높았다. 20대의 경우 95.8%, 30대는 90.9%에 이르렀다.

스스로가 부자라고 생각하는 비율은 월 가구소득 1500만원 이상인 가구에서 높게 나타났다. 가구 소득 1500만~2000만원 미만에 해당하는 이는 21.7%가 자신을 부자라고 답했다. 가구소득 2000만원 이상에서는 응답률이 29.2%로 가장 두드러졌다.

직업별로는 자영업자의 응답률이 가장 높았다. 자영업자의 12.1%는 자신이 부자라고 답했다. 가정주부의 응답률이 11.1%로 블루칼라(11.1%)와 함께 뒤를 이은 것이 눈에 띄었다.

지역별로는 광주·전라 지역에서 스스로를 부자로 여기는 응답자 비율이 14.3%로 가장 높게 나타났다. 광주·전라에서만 두자릿수 응답률을 보였다. 부산·울산·경남 지역의 응답률은 7.9%로 전국에서 가장 낮았다.

스스로를 부자라고 생각하는 비율은 조사를 시작한 2010년부터 10년 넘게 한자릿수에 불과했다. 2012년의 응답률이 5.7%로 가장 낮았다. 지난해와 올해 응답률은 9.8%로 동일했다.

그렇다면 스스로 부자가 아니라고 생각하는 사람들은 언제쯤 부자가 될 수 있다고 전망할까. 60.4%의 응답자는 '평생 불가능하다'는 선택지를 골랐다. 이 응답은 60세 이상(83.2%), 가구소득 100만~200만원 미만(81.6%), 농업·임업·어업(87.6%)에서 높게 나타났다.

'평생 불가능하다'에 이어 10년 이내 부자가 될 수 있다고 내다본 이들의 비율은 11.7%로 뒤를 이었다. 이어 20년 이내(8.5%), 5년 이내(8.1%), 30년 이내(5.0%) 순으로 응답이 이어졌다.

자산증식의 장애요인으로는 '자산 가격 상승'을 꼽는 이들이 21.0%로 가장 많았다. 이어 투자능력 부족(19.8%), 적은 급여(16.9), 과도한 빚과 이자(8.5%), 저조한 경제성장률(7.8%), 과도한 교육비(7.2%) 순의 응답률을 보였다.