월스트리트 저널(WSJ)은 8일(현지시간) '기술주의 10년 주식시장 지배력이 끝났다, 현재로선'이라는 제목의 기사에서 최근의 기술주 하락이 2000년 닷컴 버블 붕괴를 떠올린다며 이같이 전했다.

펀드 자금 동향을 조사하는 모닝스타 다이렉트에 따르면 IT업종 지수가 급락하면서 기술주 뮤추얼펀드와 ETF(상장지수펀드)에서는 올들어 지난 4월말까지 76억달러의 자금이 순유출됐다.

하지만 올해 들어 상황은 급변했다. 국채수익률은 2018년 이후 최고치로 올랐고 지난 2년간 폭발적으로 늘었던 낙관적인 옵션 거래와 SPAC(기업인수목적회사), 암호화폐 거래는 급격하게 쪼그라들었다.

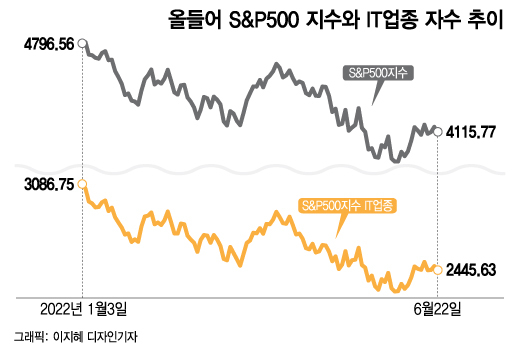

올해 S&P500지수 가운데 상승한 업종은 에너지와 유틸리티뿐이다.

이 시각 인기 뉴스

주가순자산비율(PBR) 등이 낮은 주식을 뜻하는 가치주가 기술주 같은 성장주 대비 높은 수익률을 나타내면서 기술주의 10년 지배가 끝나고 있다는 분석도 나온다.

올해 에너지 기업인 엑슨 모빌은 71% 급등했고 음료회사인 코카콜라는 6.2%, 담배회사인 필립 모리스의 지주회사 알트리아 그룹은 4.3% 올랐다.

올들어 S&P500 가치지수의 수익률은 S&P500 성장지수를 17%포인트 앞서고 있다. 이는 닷컴 버블이 붕괴됐던 2000년 이후 성장주 대비 가치주의 초과 수익률로는 최대다.

데이터 제공업체 EPFR에 따르면 올들어 성장주 펀드에서는 자금이 480억달러 순유출된 반면 가치주 펀드에는 130억달러가 순유입됐다.

AJO 비스타의 투자 부문 대표인 크리스 코빙턴은 "이는 진짜 시장 체제의 변화"라며 "지금 상태라면 과거 5년간 성장주가 가치주 대비 극도로 높은 초과 수익을 올렸다는 사실을 믿기 어려울 정도"라고 말했다.

지금 기술주가 처한 상황은 기술 혁신에 대한 기대감과 저금리로 인터넷주가 급등했던 닷컴 버블 시대를 연상시킨다. 나스닥지수는 버블이 터지면서 2000년 3월부터 2002년 10월까지 2년 7개월간 80% 폭락했다.

자산운용사 GMO의 자산 배분 대표인 벤 잉커는 "버블이 터지면 주가는 적정 가치까지 떨어지지 않고 저평가 영역까지 내려가는 경향이 있다"고 말했다.

잉커는 1년 이상 밸류에이션이 높은 성장주 하락에 베팅해왔다. 그는 가치주 대비 성장주의 초과 프리미엄이 여전히 역사적인 수준보다 높다며 성장주가 밸류에이션상 더 떨어질 수 있음을 시사했다.

뱅크 오브 아메리카는 지난달 27일 보고서에서 올들어 주가 급락에도 기술주가 S&P500지수에서 차지하는 비중은 27%로 2000년 닷컴 버블 이후 역사상 최고 수준에 머물러 있다고 분석했다. 따라서 지금 기술주를 저가 매수하기는 너무 이르다고 경고했다.

/자료=팩트셋, WSJ

/자료=팩트셋, WSJ팩트셋에 따르면 S&P500지수의 선행 PER은 2000년 3월에 26.2배였다. 최근 선행 PER 고점은 2020년 9월의 24.08배였다.

국채수익률도 닷컴 버블 붕괴 때보다는 낮다. 현재 10년물 국채수익률은 3% 안팎에서 등락하고 있지만 2000년에는 거의 5%까지 올랐다.

다만 지금은 연준(연방준비제도)의 금리 인상 사이클이 초기라는 점을 감안해야 한다. 금리가 더 올라가면 국채수익률도 3%에서 더 상승하면서 기술주를 비롯한 성장주에 추가적인 하락 압력을 받을 수 있다.

국채수익률이 올라가면 기업의 미래 현금흐름의 현재 가치가 떨어지기 때문이다.

GMO의 잉커는 금리가 올라가면 "주식시장은 훨씬 더 아래로 하락할 것"이라며 "주가 움직임은 금리 인상이 어디쯤에서 마무리될 것인지에 달려 있다"고 밝혔다.

최근 기술업종에 대한 공매도 잔주(주식을 빌린 뒤 아직 갚지 않고 남은 주식 수)는 급감했지만 절대적인 수량은 여전히 많은 편이다. S3 파트너스에 따르면 S&P500지수 11개 업종 가운데 기술업종이 올 2분기에 공매도 잔주가 가장 큰 폭으로 줄었다.

하지만 기술업종은 여전히 11개 업종 가운데 공매도 잔주가 가장 많다. 특히 테슬라와 애플, 마이크로소프트, 아마존 등은 공매도 잔주가 가장 많은 주식이다. 다만 이들 빅테크주는 지난 2년 동안에도 공매도 잔주가 가장 많았다.

기술주가 추가 하락할 여지는 크지 않다는 의견도 있다.

선다이얼 캐피탈 리서치의 애널리스트인 제이 캐펠은 최근 테크놀로지 실렉트 섹터 SPDR 펀드(XLK)의 콜옵션 대비 풋옵션 비율이 급등했다며 기술주 비관론이 높아졌다는 것은 역으로 최악은 지났다는 신호라고 해석했다.

T.로웨 프라이스의 포트폴리오 매니저인 데이비드 아이스워트는 "주가는 직전으로 쭉 오르지 않는다"며 "기술주들을 일괄적으로 매수하지 말고 차별적으로 접근해야 한다"고 지적했다.

그는 아마존 같은 기술주는 밸류에이션이 매력적으로 보인다며 최근 투자를 늘렸다고 밝혔다.