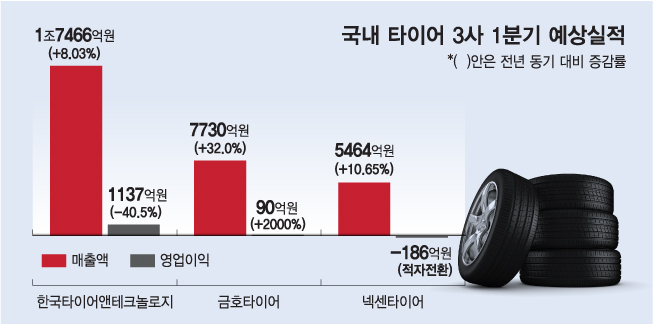

금호타이어는 1분기 매출 7730억원, 영업이익 90억원을 기록할 것으로 보인다. 매출은 32.0% 늘었지만 이익률이 1% 수준이다. 넥센타이어는 매출액이 전년 동기 대비 10.65% 늘어난 5464억원을 기록할 것으로 보이나 186억원의 영업적자가 예상된다.

국제 컨테이너 운송항로 15곳의 단기 운임을 종합한 상하이컨테이너운임지수(SCFI)는 지난 22일 기준 4195.98을 기록했다. 올해 1월에는 5000선을 넘어서기도 했다. 코로나19 확산 직전인 2019년 12월 말 SCFI가 958.57이었다는 점을 감안하면 4배 이상 높은 수준이다. 지난해 1분기와 비교해도 2배에 가깝다.

합성고무와 카본블랙의 원재료인 유가의 상승도 원가 상승을 부추겼다. 올해 초 배럴달 76.08달러였던 미국 서부텍사스산원유(WTI) 가격은 3월 들어 123.7달러까지 치솟았고, 1분기 평균 95달러 수준을 기록했다. 지난해 1분기 WTI 평균가격은 배럴당 58달러였다.

이 시각 인기 뉴스

생산원가가 급등하며 타이어 3사는 모두 판매가격을 조정했다. 해외 지역별로 가격인상을 단행했고 국내에서도 타이어 가격을 3~10%가량 올렸다. 하지만 운임과 원재료값 상승 폭을 다 반영하지는 못했다는 설명이다.

2분기는 나아질까...걸림돌 곳곳에 산재국내 타이어 3사는 수익성이 높은 고인치 승용차용 타이어 판매 비중을 확대하고 성장 잠재력이 큰 전기차 전용 초고성능 타이어 경쟁력을 강화하며 실적 개선을 위한 분위기 전환에 나서고 있다. 특히 전기차는 차체 중량이 무거워 타이어 교체 주기가 짧고 단가도 높다는 장점이 있다.

전기차의 경우 아직은 초기 시장이라 수익보다는 시장 선점의 의미가 더 크다. 업계 관계자는 "전기차 타이어는 완성차 업체에서 요구하는 스펙이 까다로워 연구에도 비용이 많이 들어간다"며 "아직까지 내연차만큼 시장이 크지 않아 전기차 시장을 선점하기 위해 타이어를 생산하는 측면이 있다"고 밝혔다.

운임비와 원자재 가격의 경우 업계에서는 2분기부터는 상황이 나아질 것으로 기대한다. 해상 운임비는 조금씩이지만 하락세에 있고 유가도 안정세에 들어선 것으로 보이기 때문이다.

관건은 중국의 코로나19 확산 여부 및 완상차 업체들의 반도체난 해소가 될 것으로 보인다. 현재 세계 최대의 컨테이너 항구인 중국 상하이항은 봉쇄로 인해 제대로 된 기능을 수행하지 못하고 있다. 해운업계에서는 이 봉쇄가 풀리면 물동량이 쏠리며 운임비가 다시 상승할 가능성이 높다고 본다. 이 경우 타이어사들은 고운임에 제대로 된 수익을 내기 어려울 가능성이 높다.

완성차 업체들의 반도체 수급난 해소 여부도 중요하다. 현재 주요 자동차 기업들은 반도체 공급이 부족해 차량을 제때 팔지 못하는 상황이다. 당연히 타이어 판매도 위축될 수밖에 없다.

또 다른 업계 관계자는 "1분기 우크라이나와 러시아 전쟁으로 인한 유가 상승 등 대외 환경 변화가 심했고, 이를 타이어 가격에 그대로 반영하지는 못했다"며 "2분기에는 상황에 맞게 타이어 가격을 계속 조정해가고 있는 상황"이라고 말했다.