폭탄 배당 소식에 주주들은 기쁨의 축배를 들었다. 하지만 파격적인 배당 정책 후에도 주가는 40만원 초반대에 머물며 횡보했다. 현 주가(42만원대) 기준 내년에도 주당 5만원의 배당을 받는다면 배당수익률이 11.9%에 달하는 셈인데 배당만으론 주가를 흔들지 못했다.

21일 한국예탁결제원 증권정보포털에 따르면 2021년 12월 결산법인 중 시가배당률(주가 대비 배당률)이 7% 넘는 기업은 21곳으로 집계됐다.

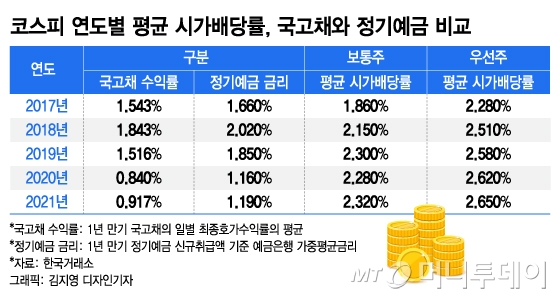

한국거래소에 따르면 코스피 전체 배당총액은 삼성전자 (80,900원 ▲500 +0.62%)를 제외하면 지난해 26조2000억원으로 전년(20조원) 대비 30.5% 증가했다. 2021년도 기준 보통주와 우선주의 평균 시가배당률은 2.32%, 2.65%로 5년내 최고치를 기록했다.

1년 만기 국고채(0.92%)와 정기예금 수익률(1.19%)를 훌쩍 뛰어넘는 수치다. 코스피 배당 기업은 556개사로 전년비 5.1% 늘었고 이 가운데 92%가 연속 배당을 실시하면서 주주환원 정책 강화 트렌드를 증명했다.

이 시각 인기 뉴스

이채원 라이프자산운용 의장은 "기업이 주주를 위해 할 수 있는 최고의 정책이 있다면 투자를 통해 지속 성장하고 ROE(자기자본이익률)를 높이는 것"이라며 "주주들은 결국 성장을 통해 주가가 오르는 것을 가장 원한다"고 했다.

이어 "다음으로 중요한 것은 주가가 쌀 때 자사주를 매입해 소각하면서 ROE를 높이는 정책"이라며 "자사주 소각 다음이 배당을 늘리는 조치"라고 했다.

고배당에도 주가가 부진하다면 잉여현금을 배당보다 자사주 소각에 쓰는 것이 주주에게 훨씬 이로운 정책이란 설명이다.

최광욱 J&J자산운용 대표는 "자사주 매입·소각과 배당을 포함해 주주환원률이 높은 기업일수록 주가도 탄탄한 흐름이 이어진다"며 "올해처럼 시장 변동성이 커질 때면 배당을 많이 지급하거나 주가가 내렸을 때 자사주를 매입해 소각하는 기업이 방어력이 뛰어났다"고 설명했다.

이어 "배당이 주가에 유의미한 영향을 주려면 뚜렷한 장기 배당 정책을 발표해 실천하는 것이 도움이 될 수 있다"며 "올해 초 통신주처럼 지속가능한 배당 정책을 발표하는 것은 코리아 디스카운트 해소에 고무적인 현상"이라고 언급했다.

"현금 쌓아놓고 뭐하냐"…주주 외면한 '6만전자'에 개미 뿔났다

삼성전자를 말할 때면 비교 대상으로 등장하는 게 세계 최대 파운드리(반도체 위탁생산) 업체인 대만 TSMC. 기술, 투자 등의 차이를 지적하지만 주주 친화 정책에서의 엇갈린 행보 역시 무시할 수 없다는 지적이 나온다.

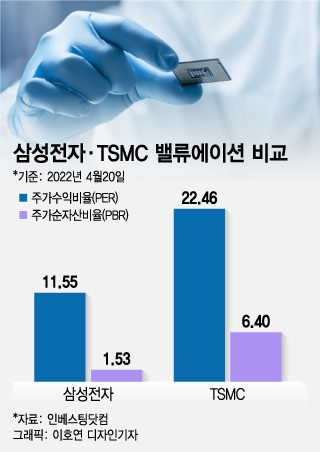

21일 인베스팅닷컴에 따르면 삼성전자의 주가수익비율(PER·주가를 주당순이익로 나눈 값)은 11.55, 뉴욕증권거래소(NYSE)에 상장된 TSMC는 22.46으로 2배 차이가 났다. 주가순자산비율(PBR·주가를 주당순자산가치로 나눈 값)도 마찬가지였다. 삼성전자는 1.53에 불과했지만 TSMC는 6.4로 약 4배 높았다. PER과 PBR 수치가 높을수록 고평가된 것으로 여겨진다.

두 업체의 사업이 유사하고 각각 '코리아 디스카운트'와 '차이나 리스크'라는 변수를 갖고 있다는 점을 고려하면 선뜻 이해가 되지 않는 대목이다.

7일 서울 서초구에 위치한 삼성전자 서초 사옥의 모습. 2022.4.7./사진=뉴스1

7일 서울 서초구에 위치한 삼성전자 서초 사옥의 모습. 2022.4.7./사진=뉴스1 삼성전자는 파운드리 수율(전체 생산품 중 양품 비율)이 낮아 고객사가 이탈했다는 의혹을 받고 있다. 또 투자에 있어 TSMC는 올해에만 약 420억달러(약 52조원)를 투자할 계획을 밝혔다. 반면 삼성전자는 2030년까지 171조원의 투자 계획을 내놓은 상태다. 인텔이 파운드리 시장 진출을 선언한 점도 삼성전자에 부담이다.

◇TSMC, 주주 친화 정책에서도 앞섰다?

하지만 겉으로 드러난 기술, 투자 등의 지표가 중요한 게 아니라는 목소리가 나온다. 삼성전자 개미 투자자들이 모인 종목토론방에서는 "삼성전자가 TSMC처럼 배당을 꾸준히 늘리기를 했냐, 자사주를 매입하기를 했냐"고 일갈하는 게시글이 적잖게 올라온다. 주주 친화 정책이 미흡하다는 지적이다.

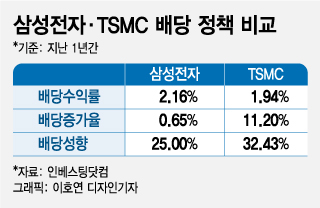

인베스팅닷컴에서 지난 1년 간 삼성전자와 TSMC 배당수익률(주가 대비 배당금 비율)을 따져보면 삼성전자는 2.16%, TSMC는 1.94%로 삼성전자가 높았다.

다만 지난 1년 간 배당증가율에서 확연한 차이가 있었다. 삼성전자는 0.65%, TSMC는 11.2%였다. 지난 1년 간 배당성향(당기순이익 대비 배당금 비율)도 삼성전자는 25%, TSMC는 32.43%였다. TSMC 배당수익률이 삼성전자보다 소폭 낮았지만 배당증가율과 배당성향이 높아 주주 친화 정책 확대라는 측면에서 긍정적 평가를 받고 있는 것으로 풀이된다.

반면 삼성전자는 2017년 마지막으로 자사주를 매입한 이후 지금까지 뚜렷한 움직임이 없는 상황이다. 지난해 12월 기준 삼성전자 순현금(현금성 자산에서 차입금을 뺀 나머지)은 약 105조7580억원이었는데 개미로부터 "쌓아놓고 뭐하냐"는 불만만 쏟아진다.

한 증권사의 반도체 전문 연구원은 "애플은 계속 자사주를 매입해 소각하고 있지만 삼성 등 우리나라 업체는 이에 소극적"이라며 "자본을 깔고 앉아있는 형국으로 자기자본이익률(ROE·당기순이익을 자기자본으로 나눈 값)이 낮아져 밸류에이션이 높아지기 어렵다"고 말했다.

그러면서 "삼성전자가 자본으로 자사주를 매입해 소각하든지 인수합병(M&A)에 나서야 하는데 M&A를 하겠다고 이야기는 하면서도 막상 하지 않고 있어 주주들이 짜증이 날대로 난 상태"라며 "성장성 있는 그림이 나와야 되는데 보이지 않는다"고 전했다.