21일 관련업계에 따르면 현재 노바렉스는 오송 신공장을 비롯한 모든 생산설비가 사실상 풀가동 중이다. 노바렉스는 꾸준히 생산능력을 확충하면서 가동률을 함께 높이고 있다. 생산능력(가동률) 추이는 2019년 2268억원(71.9%), 2020년 2677억원(83.2%), 2021년 3447억원(83.3%)이다.

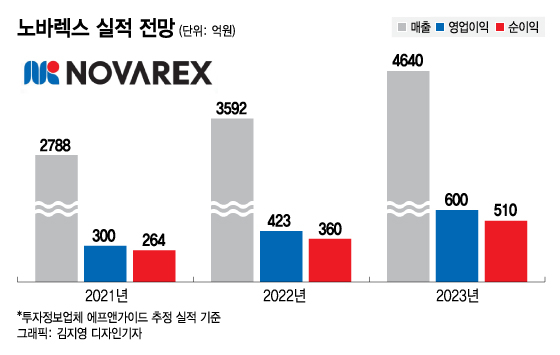

증권가 전망도 다르지 않다. 투자정보업체 와이즈에프앤이 집계한 노바렉스 추정 실적에 따르면 노바렉스의 올해 예상 매출액은 3592억원, 영업이익은 423억원으로 전년 대비 각각 28.8%, 41% 증가한다. 2023년 예상 매출액과 영업이익의 전년 대비 증가율은 각각 29.1%, 41.8%다. 2년 연속 영업이익이 전년 대비 40% 증가한단 예상이다. 지난해 영업이익은 300억원으로 전년 대비 11.2% 증가하는 데 그쳤다.

개별인정형 원료 경쟁력도 강화한다. 노바렉스는 지속적인 소재 개발로 국내에서 가장 많은 37개 개별인정형 원료를 보유했다. 이는 노바렉스 생산 경쟁력의 기반이기도 하다. 또 다양한 개별인정형 원료를 토대로 시장 유행을 이끌 수 있는 제품을 선보일 수 있다. 올해도 신규 개별인정형 원료를 추가로 확보할 계획이다.

노바렉스는 지난해 7월 이후 주가가 조정을 받으면서 상대적으로 밸류에이션 매력이 부각되고 있다. 이날 종가(3만9300원) 기준 시가총액은 3538억원으로 올해 추정 실적 기준 PER(주가수익비율)은 10배에 못미친다. 건기식 시장은 인구 고령화 등으로 꾸준히 성장할 것으로 전망된다. 성장 산업에서 경쟁력을 갖춘 기업의 밸류에이션으로 PER 10배는 무리한 수준이 아니란 평가가 우세하다.

이 시각 인기 뉴스

한경래 대신증권 연구원은 "오송 공장 증설로 노바렉스 생산능력은 기존 대비 2배 이상으로 확대됐다"며 "올해 상반기 수주가 지속적으로 늘어 상저하고 매출 흐름을 전망한다"고 분석했다.

이어 "신공장 가동으로 외형과 이익이 동반 개선 구간에 진입한 만큼 올해 주가 우상향을 기대한다"며 목표주가 5만6000원을 유지했다.

노바렉스 관계자는 "오송 신공장을 비롯한 모든 생산시설이 완전히 풀가동 상태"라며 "신공장 가동과 건기식 시장 성장, 해외 수출 확대, 개별인정형 원료 추가 등으로 실적은 지속 성장할 것으로 예상한다"고 말했다.

이어 "연말에는 신규 개별인정형 원료가 1~2개 더 추가될 것"이라며 "신규 원료가 매출로 이어지고 해외 시장 공략이 보다 가속화될 것으로 기대하고 있다"고 덧붙였다.