주주환원정책의 일환으로 파격 배당을 실시하는 K-주식이 늘며 '짠물배당' 일색이던 한국증시에 변화가 시작됐다. 배당이 늘고 있다는 것은 '코리아 디스카운트' 해소에 긍정적이다. 하지만 배당 증액만으로 주주환원정책에 한계가 있다는 지적도 나온다.

'폭탄배당'을 발표한 이크레더블 (12,900원 ▼50 -0.39%)의 시가배당률은 13.5%에 달했다. 효성티앤씨 (310,500원 ▼7,500 -2.36%)(9.3%), 동양생명 (5,080원 ▼40 -0.78%)(9%), HD현대 (64,900원 ▼3,100 -4.56%)(8.99%) 등의 시가배당률이 최상위권이었다. 그밖에 증권계열 한국투자금융지주 우선주, NH투자증권 우선주와 LX인터내셔널 (26,050원 ▼600 -2.25%), 삼양옵틱스 (9,520원 ▼20 -0.21%), 금호석유화학 우선주, 리드코프도 8%대 배당을 결의했다.

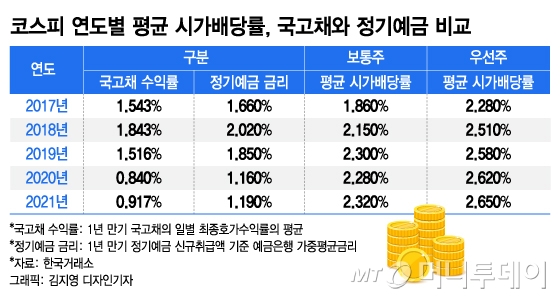

한국거래소에 따르면 코스피 전체 배당총액은 삼성전자 (80,000원 ▼2,200 -2.68%)를 제외하면 지난해 26조2000억원으로 전년(20조원) 대비 30.5% 증가했다. 2021년도 기준 보통주와 우선주의 평균 시가배당률은 2.32%, 2.65%로 5년내 최고치를 기록했다.

이 시각 인기 뉴스

1년 만기 국고채(0.92%)와 정기예금 수익률(1.19%)를 훌쩍 뛰어넘는 수치다. 코스피 배당 기업은 556개사로 전년비 5.1% 늘었고 이 가운데 92%가 연속 배당을 실시하면서 주주환원 정책 강화 트렌드를 증명했다.

이채원 라이프자산운용 의장은 "기업이 주주를 위해 할 수 있는 최고의 정책이 있다면 투자를 통해 지속 성장하고 ROE(자기자본이익률)를 높이는 것"이라며 "주주들은 결국 성장을 통해 주가가 오르는 것을 가장 원한다"고 했다.

이어 "다음으로 중요한 것은 주가가 쌀 때 자사주를 매입해 소각하면서 ROE를 높이는 정책"이라며 "자사주 소각 다음이 배당을 늘리는 조치"라고 했다.

고배당에도 주가가 부진하다면 잉여현금을 배당보다 자사주 소각에 쓰는 것이 주주에게 훨씬 이로운 정책이란 설명이다.

최광욱 J&J자산운용 대표는 "자사주 매입·소각과 배당을 포함해 주주환원률이 높은 기업일수록 주가도 탄탄한 흐름이 이어진다"며 "올해처럼 시장 변동성이 커질 때면 배당을 많이 지급하거나 주가가 내렸을 때 자사주를 매입해 소각하는 기업이 방어력이 뛰어났다"고 설명했다.

이어 "배당이 주가에 유의미한 영향을 주려면 뚜렷한 장기 배당 정책을 발표해 실천하는 것이 도움이 될 수 있다"며 "올해 초 통신주처럼 지속가능한 배당 정책을 발표하는 것은 코리아 디스카운트 해소에 고무적인 현상"이라고 언급했다.