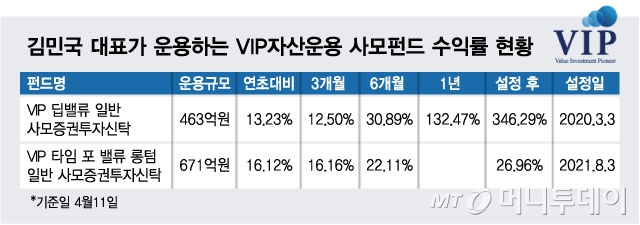

김민국 VIP자산운용 대표/사진=김휘선 기자

김민국 VIP자산운용 대표/사진=김휘선 기자 대학생 때부터 25년간 K-주식에 투자한 김민국 VIP자산운용 대표(45·사진)는 스타 펀드매니저다. 가치투자로 유명한 그는 "어떻게 하면 고질적인 '코리아 디스카운트(한국 주식의 만성적인 저평가 현상)'를 해소할 수 있을까"를 고민했다. 올해는 "이대로는 안된다"는 각오로 액션을 취했다. 3개월 넘게 준비한 장문의 주주제안 편지를 기업들에 일제히 발송했다.

VIP자산운용이 지분을 보유한 메리츠금융지주를 비롯 신도리코, 풍산홀딩스, 아세아 등 많은 기업이 진정성 있는 주주제안 레터를 받았다. 일부 기업은 CEO부터 부사장, 전무, CFO 등 임원 전부가 VIP운용의 레터를 돌려봤다. "여전히 K-주식 대부분이 소액주주는 물론 펀드매니저의 제안을 완전히 무시한다"면서도 "그럼에도 대주주가 열린 마음으로 주주의 목소리를 듣는 곳이 있었다"고 전했다.

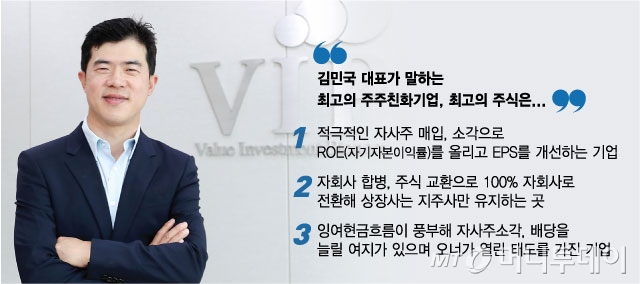

흔히 한국에서 주주환원 정책으로 각광받는 배당 증액보다 자사주 소각으로 주식수를 줄이고 EPS를 올리는 것이 최고의 '주주 보은'이라는 설명이다. 특히 주가가 쌀 때 자사주 소각을 실시하면 EPS가 확 좋아지면서 주가 부양 효과를 발휘하게 된다.

대표적 사례가 메리츠금융지주다. 지난해 메리츠금융지주는 1,2,3차에 걸쳐 대규모 자사주 매입·소각을 발표했다. 주주들조차 공시를 확인한 뒤 "주주환원 제대로 찢었다"고 외칠 정도였다.

이 시각 인기 뉴스

시장은 환호했고 주가는 급등했다. 지난해 5월17일 1만6550원이던 메리츠금융지주 주가는 올해 1월14일 5만5900원으로 3배 이상(237.8%) 폭등했다.

"저평가된 기업이 자사주를 태우면 주가의 차원이 달라집니다. 미국에서 자사주 소각은 이미 애플을 필두로 주주환원 정책의 대명사죠. 반면 한국에선 아직도 생소한 정책입니다. 주로 대기업 오너들이 자사주 소각을 주저하고 있습니다. "

그는 "SK 오너 입장에서는 SK머티리얼즈가 자회사로 있는게 유리하지만 이를 지주사로 흡수합병한 것은 SK를 키우겠다는 의지"라며 "구글(알파벳)이 유튜브를 물적분할해 상장한다면 이득을 보겠지만 나스닥에는 오직 알파벳만 상장돼 있으며 이런 지주사는 PER 20~30배의 가치를 인정받는다"고 설명했다.

김 대표는 연초 지주사들에 주주제안을 보낼 때 주식교환이나 합병을 통해 상장사는 지주사 1개만 남겨달라고 간곡히 요청했다. "중복 상장은 결국 주주가치 훼손이 불가피하다"고 역설한다. 하지만 자회사가 줄줄이 상장된 한국 증시엔 PER 3배~4배까지 '만년 저평가' 지주사 주식이 수두룩하다.

특히 '곳간에서 인심난다'는 말처럼 실적이 좋고 현금 흐름이 좋은 회사, 심지어 이미 훌륭한 주주환원 정책을 펴고 있는 기업이 향후 주주환원 정책을 확대할 가능성이 높다. 그는 "잉여현금이 많아 자사주 소각·배당 등 주주환원 정책을 펼 여지가 있는가"를 먼저 살펴보는 것이 좋다고 조언했다.

김민국 VIP자산운용 대표/사진=김휘선 기자

김민국 VIP자산운용 대표/사진=김휘선 기자"한국의 상장사들은 '올바른 주주환원'을 배운 적이 없습니다. 이사회는 주주의 눈치를 보지 않고 오너의 눈치만 봅니다. 하지만 소액주주가 달라진 것처럼 세대를 거듭하며 대주주도 달라지고 있습니다. 소액주주 행동주의와 대주주의 변화가 맞물린 한국 자본주의의 '줄탁동시'는 이제 시작입니다. "