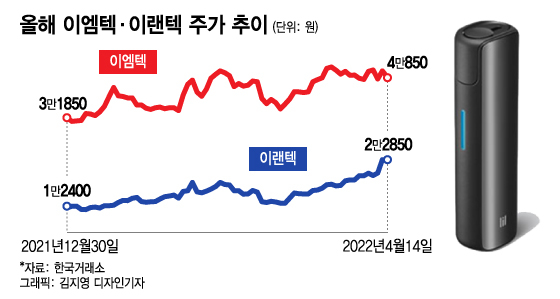

14일 이엠텍은 전 거래일 대비 1250원(2.97%) 하락한 4만850원, 이랜텍은 전날 종가와 같은 2만2850원에 거래를 마감했다. 지난해 말(12월30일) 대비 코스닥지수가 10.24% 하락한 반면 코스닥시장에 상장된 두 기업은 각각 28.25%, 84.27% 상승했다.

KT&G에 따르면 편의점 판매 기준 지난해 KT&G의 궐련형 전자담배 스틱 점유율은 40.4%로 2017년 이후 역대 최고치를 경신했다. 아울러 지난 2월 KT&G 전자담배 스틱 점유율은 45%로 1위를 유지했던 필립모리스 인터내셔널(PMI)의 '아이코스'를 1%포인트 차이로 제치고 1위를 했다.

이엠텍은 지난해 4분기부터 신규 고객사로 글로벌 전자담배 회사인 BAT를 확보하는 등 제품 포트폴리오의 다변화를 꾀하고 있다. 상상인증권은 이엠텍의 전자담배 사업부 매출 비중은 지난해 13%에서 올해 29%까지 확대돼 전체 실적 견인을 주도할 것이라고 전망했다.

이렌텍도 지난 2월14일 KT&G와 약 3693억원 규모의 전자담배 장비 공급계약을 체결했다고 밝혔다. 지난해 이랜텍 매출액의 48.4%에 달하는 대규모 수주로 평가된다.

이 시각 인기 뉴스

두 기업 모두 전자담배 성장 확대 기대감만으로 주가가 상승한 건 아니다. 지난해 탄탄한 영업실적을 낸 것도 영향을 줬다. 이엠텍의 지난해 연간 영업이익은 371억2000만원으로 전년 대비 약 17.93배 늘었다. 이랜텍은 같은 기간 동안 2.28배 증가했다. 에프앤가이드에 따르면 이엠텍과 이랜텍의 올해 예상 주가수익배수(PER)은 각각 12.64, 10.57배다.

전문가들은 이엠텍과 이렌텍 모두 본업이 흔들리지 않으면서 전자담배 ODM(위탁개발생산) 시장에서의 성장를 이어갈 것이라고 분석한다. 현재 주가도 여전히 매력적인 매수 구간이라는 말도 덧붙였다.

오강호 신한금융투자 연구원은 "이엠텍은 PMI, BAT 글로벌 고객사를 바탕으로 전자담배 판매 수요 증가가 기대된다"며 "부품 부문에서의 안정적 실적 성장도 가능할 것"이라고 분석했다.

김규상 하나금융투자 연구원은 "올해 이랜텍의 연결 매출액과 영업이익은 전년 대비 각각 59.3%, 186% 증가한 1조2161억원, 978억원으로 전망한다"며 "연내 배터리팩의 적용 확대, 주요 고객사 내 전자담배 기기 시장점유율 확대, 사출물 고객사 확대 등이 이뤄진다면 연간 실적 추정치는 다시 한 번 상향될 가능성이 있다"고 했다.