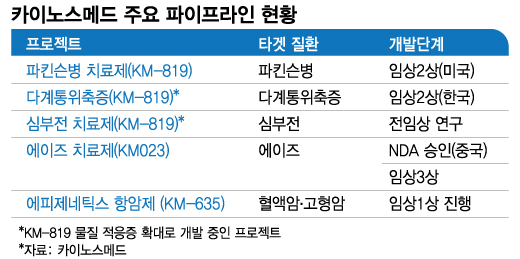

KM-819는 'LRRK2'나 'aSyunclein'을 타깃하는 여타 경쟁사들과 달리 자체 개발한 FAF1을 타깃하는 새로운 신약이다. FAF1은 세포의 죽음을 촉진하는 단백질이다. 카이노스메드에 따르면 KM-819는 이러한 FAF1가 지나치게 많이 나오는 걸 억제해 신경세포 사멸을 막고, 불필요한 세포 성분을 제거(자가포식)하는 기능을 활성화해 파킨슨병 주요 원인인 알파시누클레인 축적을 막는다. 오병용 한양증권 연구원은 "파킨슨병은 알츠하이머처럼 치료제가 없고 증상완화제만 있다"고 했다.

올해 카이노스메드는 KM-819 다계통위축증 적응증 국내 2상도 앞뒀다. 작년 10월 시험계획을 승인받은 뒤 지난 2월 개시할 예정이었으나 임상 시험자 문제로 다소 지연됐다. 올 상반기 중엔 이 역시 개시가 가능할 것이란 게 회사 측의 설명이다.

2014년 중국에 기술이전한 에이즈 치료제 'KM-023' 판매가 본격화하면서 사용료 수익도 실적에 반영된다. 이 사장은 "자사가 받는 로열티는 (KM-023) 수익의 2%"라며 "중국회사에선 현지 환자를 최소 100만명으로 보고 이중 40%를 타깃한다고 했다. 환자당 1000달러(약 122만원)씩 계산하면 자사에 오는 로열티는 100억원 정도"라고 했다. 다만 100억원 수익이 언제 온전히 카이노스메드 실적에 반영될지는 연말까지 상황을 지켜봐야한다는 설명이다.

이 시각 인기 뉴스

자사주 매입 이어 주식병합…"기업가치 회복"국내외 2상 진전을 앞두고 카이노스메드는 기업가치 제고에도 나선 상황이다. 지난 1월 제갈기 재무본부장이 1만주를 매입한 데 이어 지난달 30일 이 사장이 2만주를 매수했다.

최근에는 액면가 100원짜리 주식 5개를 1개로 합쳐 500원으로 만드는 주식병합도 결정했다. 오는 6월 24일이 신주 상장 예정일이다. 주식병합은 이론상 기업가치에 변화는 없으나 과도한 유통 주식 수를 줄여 변동성을 완화하고 저가주 이미지에서 벗어나게 해준단 측면에서 기업가치 제고 한 방안으로 받아들여진다. 경영진의 자사주 매입도 책임경영 의지와 함께 성장 자신감을 보여준단 측면에서 기업가치를 높이는 방안으로 해석된다.

이 사장은 "올해 회사가 임상 2상을 2건 개시한다"며 "이 단계이면 미국에선 적어도 1조원 가치를 인정받는데 우리는 2000억~3000억원 정도"라고 진단했다. 이어 그는 "회사 주식은 성장에 자신이 있어 매입한 것이고 주식 병합은 '주당 2000원짜리 바이오주를 누가 좋은 회사로 생각하겠나', '(주가가) 올라가기 전 인정을 받고 싶다. 올라가는 데 도움이 될 것'이란 판단에 추진하는 것"이라며 "기업가치를 올린다기 보단 기업가치를 다시 되찾겠다는 취지"라고 덧붙였다.