아이러니 한 것은 모든 투자자들이 그렇게 원하는 대박의 꿈이 사실은 소외된 가치주에서 터진다는 점이다. 단기적으로는 이벤트 투자가 유리할 수 있지만, 장기적인 관점에서 보면 가치주 투자가 항상 시장을 이긴다. 절대 저평가 상태라는 분석이 나오는 순간 기업들은 성장주로 이름을 바꾸면서 주가가 급등하곤 한다. 투자 수익률을 올리려면 이런 기업들을 찾아야 하는데, 이런 관점에서 주목할 기업중 하나가 유아이디다.

유아이디의 사업영역은 △ITO(Indium-Tin Oxide) 코팅 △라미네이션(Lamination) △디스플레이 패널 식각(Slimming) 등 크게 3가지로 나뉜다. ITO 코팅이 전체 매출의 4분의 1을 차지하고, 나머지는 라미네이션과 식각이 반씩 나눠갖는다.

스마트폰 디스플레이 화면에는 얇고 투명한 금속이 씌워져 있다. 이를 통해 미세한 전류가 흐르는데 손으로 이를 만지면 전류흐름이 바뀌고 어느 위치가 터치됐는지 분석할 수 있다. 디스플레이 표면에 씌워진 금속은 보통 ITO(인듐 주석 산화물)을 쓴다. 사람 눈에 보이지 않을 정도로 투명하고 얇게 만들 수 있으면서도 전류를 통과시키는 흔치 않은 특성 덕이다.

ITO는 터치패널에 광범위하게 쓰이는 소재이지만 더 이전에는 TV에 쓰이는 PDP나 LCD 패널에 특화된 소재였다. PDP와 LCD 패널은 기본적으로 매트릭스 셀 구조를 가지고 있다. 다수의 가로·세로 전극을 모기장처럼 배치하고 특정 위치 전극에 신호를 주면 그 위치의 셀이 발광하게 하는 원리를 활용하는 것이다. 셀에서 나오는 빛이 가려지면 안되기 때문에 ITO로 만들어진 투명한 전극을 써야했다.

이 시각 인기 뉴스

현재 유아이디의 ITO사업부는 LCD디스플레이 패널 전면에 ITO 코팅처리를 맡고 있다. 이 코팅을 통하여 디스플레이의 투과율을 높이고 반사율을 줄이는 효과를 볼 수 있다. 현재 유아이디가 코팅하는 LCD패널들이 대부분 노트북이나 태블릿 PC에 사용되는 중소형패널이다.

노트북이나 태블릿 등은 휴대용 기기이므로 장소에 상관없이 사용을 함으로써 특히 투과율과 반사율 관리가 중요한 기기들이다.

또 다른 주력사업인 라미네이션은 코팅공정으로 이해하면 쉽다. 종이를 비닐로 코팅하는 것과 비슷하지만 수준은 전혀 다른 작업이다. 종이와 비닐 정도가 아니라 초박형 디스플레이 패널과 터치스크린, 인쇄전자, 커버글라스 등에 붙이는 공정이다. 얇은 첨단소재를 다루는 정밀기술이다. 공정은 단순하지만 높은 수율을 확보하기 어려워 업체들의 경쟁력을 좌우하는 중요한 요소이기도 하다.

인쇄전자, 태양전지, 대면적 그래핀, 홀로그램 제작 등에 쓰이는데 이를 활용해 전자칠판이나 디지털 사이니지(Digital signage), 아웃도어 디스플레이 커버 글래스 등도 만들 수 있다. 디지털 기술을 활용해 디스플레이 스크린이나 프로젝터에 영상이나 정보를 표시하는 광고매체를 디지털 사이니지라고 하는데 최근 옥외광고에 채택되는 사례가 급증하고 있다.

마지막 사업인 식각은 디스플레이 패널의 재가공하는 공정이다. 디스플레이 패널은 '유리+컬러필터 어레이+액정+TFT어레이+유리' 형태의 구조로 만들어져 있다. 패널의 두께가 얇아야 최종 제품도 얇아지는데 현재 기술로 가능한 것은 유리를 녹여 두께를 줄이는 것이다. 이를 통하면 0.2mm 가량의 초박막 유리가 만들어진다. 유아이디는 2019년 인수해 자회사로 편입한 지디를 통해 식각사업을 내재화했다. 식각한 패널에 곧바로 ITO 코팅을 할 수 있기 때문에 공정 효율이 높다.

최고수준 업력과 기술력으로 삼성, LG, 샤프에서도 인정받아사업 아이템 전반이 미세하고 섬세한 공정이라 기술력이 뒷받침되지 않으면 생존이 불가능한데, 이 분야에서 30년 이상의 최고 수준 업력을 지니고 있다는 점은 시사하는 바가 크다. 그간 삼성, LG 뿐 아니라 까다로운 일본업체에서도 제대로 인정을 받았다.

설립 후 4년 뒤인 1994년 삼성코닝 1차 협력업체로 선정됐고 10년 뒤에는 LG화학과 삼성코닝의 PDP 필터 글래스 공급계약을 체결했다. 2011년에는 삼성디스플레이와 LCD패널 ITO 코팅 계약이 있었고 2015년에는 일본 샤프 NMTP ITO 코팅계약을 체결했으며 국가연구개발 우수성과 100선에도 선정됐다. 2018년부터는 LG디스플레이와 ips 패널 ITO 코팅을 시작했고 2019년에는 지디를 인수했다.

기술력 하나로 디스플레이 소재의 키 플레이어가 됐던 유아이디였지만 큰 위기가 있었다. 유아이디는 PDP와 LCD 패널의 ITO 코팅을 주력으로 했는데 고객사의 LCD패널사업 철수로 인하여 수주물량이 뚝 떨어진 것이다.

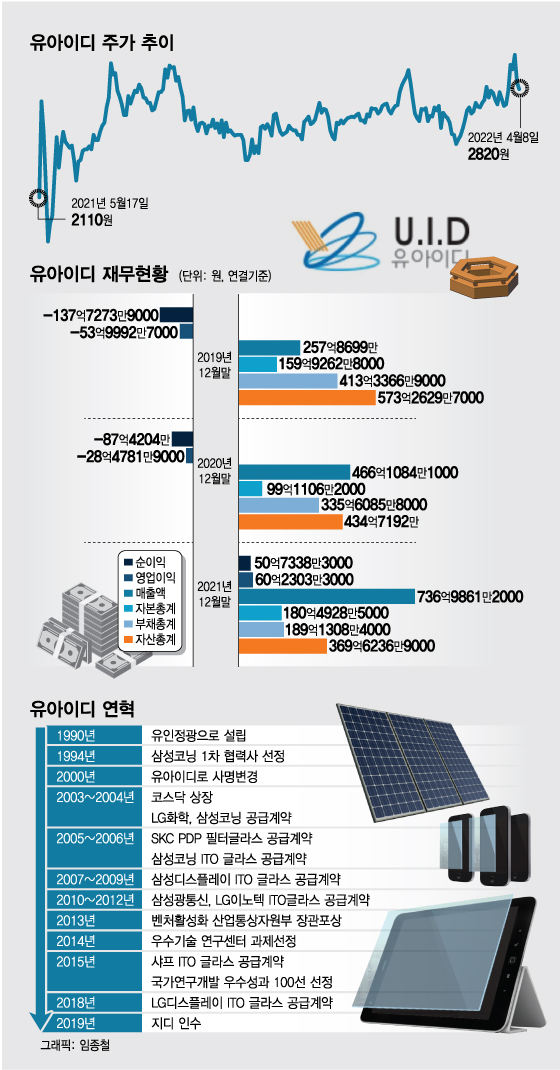

2013년 실적은 매출 734억원, 영업익 176억원이었는데 2014년에는 매출이 466억원으로 줄고 영업이익이 64억원으로 줄더니, 2015년 213억원 매출에 16억원 영업적자가 났다. 이후에도 상황은 좋지 못했다. 매출(2016~2018년)은 192억→89억→ 48억원으로 쪼그라든 반면, 영업손실은 7억→47억→41억원으로 급증했다.

2019년 지디를 인수하면서 매출(연결기준)은 257억원으로 다소 회복됐으나 영업손실은 53억원으로 더 커졌고 2020년에도 매출 466억원에 영업손실 28억원을 냈다. 영업적자가 연속되면서 관리종목에 지정됐고 급기야 2020년 5월 한국거래소에서 상장적격성 실질심사 대상에 지정되며 거래정지까지 겪는 고초를 겪었다. 이후 회사는 자회사 자산매각, 자본금 확충 등 뼈를 깎는 재무구조 개선에 착수했고 영업에도 적극적으로 나섰다.

여기에 LCD로 입었던 영업타격이 전화위복으로 돌아왔다. 코로나19(COVID-19)로 재택문화가 확산되면서 노트북, 태블릿 등 수요가 급증했는데 이게 대부분 LCD디스플레이 패널을 장착하게 되면서 유아이디의 주력이었던 ITO 코팅사업이 정상화를 넘어서 공급이 부족한 슈퍼 사이클에 진입한 것이다.

유아이디는 상황이 어려웠을 때도 국내 최대크기의 8세대 글래스 코팅설비(2200X2500mm)를 확보해 주목받았는데, 패널업체에서 대면적 공정에 대한 수요가 급증하면서 유아이디로 주문이 몰렸다. 여기에 다층코팅이 가능한 인 라인 시스템으로 패널 세정부터 코팅까지 빠른 공정속도가 강점으로 작용했다. 사업초기부터 확보한 국내 최대 생산성과 품질력이 빛을 발한 것이다.

월 평균 280만대, 연간 3000만대 노트북 디스플레이 평판처리증권업계 관계자는 "유아이디가 ITO코팅하는 디스플레이 평판을 면적으로 계산하면 월 11만장 가량인데, 1장으로 보통크기 노트북 기준 25대를 만들 수 있다"며 "월평균 280만대, 연간으로는 3000만대 가량의 노트북을 만들 수 있는 규모로 대부분 LG디스플레이를 거쳐 애플이나 HP, 아수스 등의 제품에 최종 공급되는 걸로 안다"고 말했다.

이어 "유아이디의 디스플레이 ITO코팅처리 기술은 색조 투과율이 좋아 화면이 선명하고, 시야각이 넓어진다는 장점이 있다"며 "고객사가 요구하는 다양한 코팅조건에 부합하는 기술력을 보유함으로써 코팅업체 가운데 최고 수준이라는 평가를 받고 있을 것"이라고 덧붙였다.

실적부진으로 시름하던 라미네이션(DM사업부) 부문의 분위기도 180도로 변했다.

라미네이션에서는 소형부터 대형까지 적용할 수 있는 공정설비를 갖추고 있으며 클린룸 생산으로 불량률이 극히 낮다는 강점도 있다. 여기에 다층, 다중 필름 공정기술이 있고 모든 종류의 필름도 원하는 스펙의 라미네이션이 가능하다는 평가다.

유아이디 라미네이션 사업부에서는 주로 다양한 필름을 커버글래스 붙여 고객사에 공급하는데 최근 라미네이션이 적용되는 전자칠판, 실내-옥외 디스플레이 광고채널 등이 늘어나며 플러스 알파가 생겼다.

지디를 통해 진행하는 디스플레이 유리기판 식각사업도 좋다. 현재 설비가동률이 100%인데 주문을 따라가지 못하고 있다는 설명이다.

이 결과 2021년 매출액은 전년보다 58% 증가한 736억원을 기록했고 영업이익은 60억원을 기록해 흑자전환에 성공했다. ITO 코팅 매출은 60%(113억→180억) 증가했고 라미네이션 매출은 62%(173억→280억) 늘었다. 지디의 임가공 매출도 54%나 늘었다. 올해도 LG디스플레이 같은 주요 고객사 상황과 유아이디 공장 가동율을 보면 추가 실적개선이 예상된다는 평가다.

실적은 좋은데 주가는 경쟁사의 10분의 1토막. 재평가 언제?실적개선이 이어지면 수익성 측면의 개선이 더욱 가팔라 질 수 있다. 지난해 유아이디 사업보고서를 보면 금융비용이 30억원으로 적지 않았다. 관리종목 지정과 상장적격성 심사, 기업 개선기간 부여, 주식거래 거래정지 등이 겹치면서 이자비용이 상당했던 것으로 보이는데, 지난해와 올해 이익으로 채무상환이 이뤄지면 영업외 이익이 더 늘어난다.

여기에 관계사로 지분법 손실이 있었던 송도애니파크가 흑자전환하면서 지분법 이익이 예상되는데 금액이 상당할 것으로 관측된다. 송도애니파크는 바이오기업 입주와 교통망 확충이 이뤄지고 있는 인천 송도지역에 부동산 자산이 상당한 것으로 전해졌다.

전반적인 상황에 비해 주가는 지나치게 낮다. 현재 주가는 2820원, 시가총액은 400억원에 불과하다. 지난해 실적을 기준으로 산정한 PER(주가수익비율)이 8배밖에 되지 않는다. 비교분석에서도 같은 결론이 나오는데, 지난해 비슷한 매출액을 기록하고도 적자를 기록한 경쟁사 주가가 유아이디보다 7배 가량 높았다. 동일한 실적을 냈다고 가정하면 주가가 1/10 수준이라는 분석도 나온다. 최근 IT(정보통신) 기업들의 주가가 좋지 못하지만 유아이디는 탄탄한 흐름을 보이는 이유를 이런 맥락에서 보는 시각도 있다.

투자은행(IB) 관계자는 "유아이디의 경우 전반적인 상황을 감안할 때 저평가가 심각해보이는게 사실"이라며 "장기간 수급공백과 소외현상이 계속된 결과로 보인다"고 말했다. 이어 "올해도 양호한 성적을 내야 하는데 지난해 호실적이 일회성이 아니였음을 증명해야 제대로 된 평가를 받을 수 있을 것"이라고 전제했다.