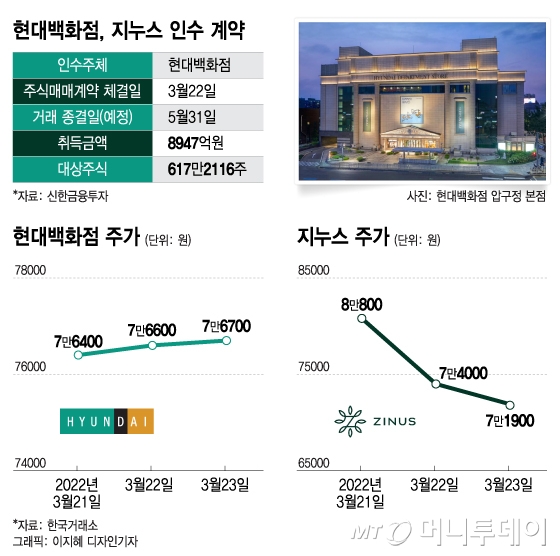

현대백화점, 8947억에 지누스 인수 23일 금융투자업계에 따르면 현대백화점은 전날 공시를 통해 지누스 지분 35.8%를 8947억원에 인수하기로 결정했다고 밝혔다.

현대백화점은 인수대금 8947억원 중에서 약 6000억원은 차입으로, 나머지는 보유하고 있는 현금을 통해 조달할 계획이다. 취득금액 기준으로 추정하면 현대백화점은 지누스의 기업가치를 약 2조5000억원으로 산정했다.

IB(투자은행) 업계 관계자는 "현대백화점이 지누스와의 시너지 효과를 높게 본 것 같다"며 "추후 사업 성과에 따라 적정 가치인지가 정해질 것"이라고 말했다.

"현대百, 약점인 온라인 강화" 증권가에서는 현대백화점이 그룹 내 비전인 리빙 분야 강화를 위해 이번 인수를 진행했다고 보고있다.

이 시각 인기 뉴스

경민정 미래에셋증권 연구원은 "현대백화점이 지누스를 통해 신규 사업에 진출하고 온라인 사업에서 시너지를 낼 것"이라며 "현대백화점의 유통망과 노하우를 통해 지누스의 국내 사업을 확대하고 반대로 존재감이 약했던 현대백화점은 차별화된 경쟁력을 높일 수 있을 것"이라고 말했다.

미국 아마존 매트리스 점유율 1위인 지누스의 연간 매출액은 1조원이고 매출액의 약 97%는 해외 시장에서 발생한다. 지난해 매출에서 미국 비중이 88%, 그외 해외 지역이 9%, 한국이 3%다.

박신애 KB증권 연구원은 "앞으로 현대백화점뿐 아니라 타 현대 계열사인 현대홈쇼핑, 현대렌탈케어, 현대리바트 등과의 시너지도 기대해볼 수 있다"며 "현대백화점은 지누스 매출액이 2025년에 2조원을 달성할 것을 목표로 하고 있다"고 설명했다.

지누스 주가 11%↓…"회복할 것"다만 현대백화점과 지누스 주가는 주춤하고 있다. 당장 현대백화점이 약 6000억원을 차입해야 하는데다 시너지 효과가 나오기까지 시간이 걸리기 때문이다.

현대백화점의 주가는 전날 인수 발표 후 이틀 동안 0.39% 상승해 이날 7만6700원(종가)을 기록했다. 같은 기간 지누스의 주가는 11.01% 하락해 7만1900원으로 미끄러졌다.

김명주 한국투자증권 연구원은 "이번 인수에서 평가받은 지누스 기업가치가 과거 언급됐던 가치 대비 낮은 점과 현대백화점과 지누스 간에 단기적인 시너지 효과가 크지 않다는 점, 이윤재 지누스 회장의 지분율이 크게 감소한다는 점 등 복합적 요인에 따라 지분 매각 발표 후 지누스 주가는 하락했다"고 분석했다.

김 연구원은 "그러나 지분 매각과 관련한 불확실성이 해소됐고, 중장기적으로 현대백화점을 포함한 현대그룹 내 유통 채널을 통해 국내 사업 확장이 용이해진다는 점에서는 긍정적"이라며 "물류 대란 해소에 따른 실적 개선과 함께 주가 회복이 이뤄질 것"이라고 말했다.

현대백화점의 주가도 실적 개선에 따라 상승할 것이란 전망이다. 조상훈 신한금융투자증권 수석 연구원은 "명품에 대한 전망은 여전히 밝은 상황에서 상대적으로 경쟁력이 강한 고수익성 패션·잡화 수요가 회복됨에 따라 현대백화점의 수익성이 크게 개선될 것"이라며 "실적 개선 가능성에 비해 올해 PER(주가수익배수)은 7배로 지나치게 저평가돼있다"고 했다.