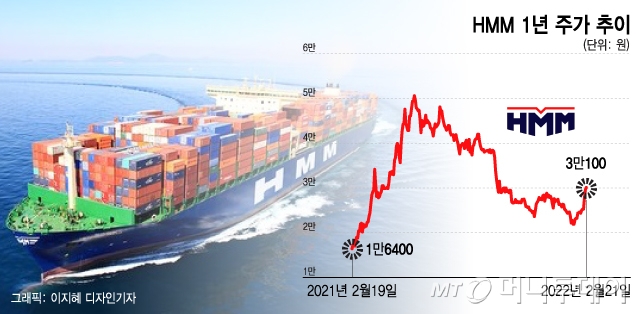

21일 코스피 시장에서 HMM (17,090원 ▲150 +0.89%)은 전일대비 500원(1.69%) 오른 3만100원에 거래를 마쳤다. 4개월 만에 3만원대를 회복하며 HMM은 2월 들어서만 37.4% 주가 수익률을 나타내고 있다.

2011년부터 2019년까지 9년간 영업적자를 기록한 HMM은 2020년 9808억원의 흑자를 기록하고 지난해 7조3775억원의 엄청난 영업이익을 거뒀다. 지난해 1년의 영업이익만으로 9년의 적자를 상쇄하고도 남을 정도였다. HMM측은 "코로나19(COVID-19)와 美 항만 적체가 지속되면서 아시아~미주 노선 운임 상승과 유럽 및 기타 지역 등 전노선의 운임이 상승하는 등 시황이 크게 개선됐다"고 밝혔다. 컨테이너선 비수기인 4분기에도 아시아~미주 노선의 물동량 증가와 블랙프라이데이 물량 등이 가세하며 사상 최대 실적을 만들어냈다.

HMM 로고

HMM 로고 다만 작년말 기자간담회에서 이동걸 산업은행 회장은 "전체 전환사채를 (주식으로) 전환하게 되면 산은과 해진공이 보유한 지분이 70% 넘게 된다"며 "70%의 지분을 갖고 민영화하는 것은 불가능하기 때문에 지분을 시장에 단계적으로 매각하는 것이 바람직하다"고 말했다. 즉 전환사채의 전량이 주식으로 전환되지는 않을 거란 얘기다.

HMM 실적은 쾌조세를 이어가는 중이다. 지난해 4분기에도 미주와 유럽의 항만 적체가 장기화되며 물류대란이 이어졌다. 2021년 기록한 연간 영업이익은 7조4000억원으로 우리나라 기업 중 네 번째로 많았다. 부채비율도 2020년 455%에서 73%로 뚝 떨어졌다. 2015년 HMM의 부채비율은 2499%에 달한 바 있다.

이 시각 인기 뉴스

최고운 한국투자증권 연구원은 "올해도 해운시장의 물류대란이 이어지며 운임이 2분기를 고점으로 하반기부터 조정받기 시작해도 운임 하락폭은 우려만큼 크지 않을 것"이라며 "현 주가는 정부관련 CB가 모두 주식으로 전환되더라도 올해 예상실적 기준 PER(주가수익비율) 3배에 불구하고 PBR(주가순자산비율)도 1배 이하로 떨어졌다"고 말했다. 이어 "업황 고점 우려에 가려져 HMM의 막대한 현금창출 능력이 저평가받고 있다는 점에서 매수 추천한다"고 덧붙였다.