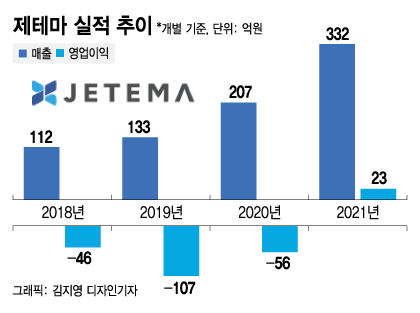

25일 제테마에 따르면 지난해 개별 기준 매출 332억원, 영업이익 23억원을 기록했다. 매출은 전년보다 60.7% 늘었고 영업이익은 흑자 전환했다. 특히 영업이익을 낸 건 5년만이다. 제테마는 2017년부터 2020년까지 매출이 연평균 36% 성장했지만 영업손실 고리를 좀처럼 끊어내진 못했다. 2017년 40억원, 2018년 46억원, 2019년 107억원, 2020년 56억원의 영업손실을 냈다.

제테마는 엘러간, 갈더마 등 선두주자 제품 대비 낮은 가격임에도 제품력은 동등하단 평가가 에피티크 선전 요인으로 보고있다. 제테마 관계자는 "가격이 외산과 2배 이상 차이날 정도로 저렴하지만 안전성, 몰딩감 등 제품력은 높은 것으로 평가받고 있다"며 "특히 자사는 김재영 대표가 휴메딕스(필러 제조사) 공동창업주로 필러 전문가다. 안전성에 주안을 두고 제품 개발을 해왔다"고 설명했다.

회사 관계자는 "안전성이 유지되면서 가격은 훨씬 낮다는 게 에피티크 강점"이라며 "가교율이 낮아 모양 구축이 떨어지는 것 아니냐 할수도 있지만 실험을 통해 그렇지 않다는 결론을 얻었다"고 전했다.

올해 제테마는 한층 공격적으로 글로벌 필러시장 공략에 나설 수 있게 될 전망이다. 다음달 81억원을 투입한 필러시장 생산설비 증설이 완료돼서다. 이동건 신한금융투자 연구원은 "하반기부터 본격적인 생산이 이뤄지는 만큼 향후 미용시장 수요 증가 폭에 따라 실적 추정치의 추가 상향 여지가 충분하다"고 평가했다.

이 시각 인기 뉴스

여기에다 내년 톡신 사업도 본격화한다. 제테마는 2020년 미간주름 타깃 톡신 제품인 '제테마 더 톡신(JTM201)'에 대해 수출용 허가를 받은 후 중국 따이공(대리구매상) 등을 통해 톡신을 판매해왔다. 그 결과 전체 매출에서 톡신이 차지하는 비중은 26%였다. 국내에서 유통을 하려면 임상을 거쳐 품목허가를 받아야한다. 제테마는 현재 임상 3상을 앞뒀으며 내년 하반기 품목허가를 받는 게 목표다.

고무적인 건 이미 글로벌 시장에서 제테마 더 톡신이 긍정적인 평가를 받은 점이다. 제테마는 2020년 두 건의 라이선스 아웃(중국·브라질) 성과를 올렸다. 계약 규모가 총 7000억원, 계약 기간 10년이다. 모두 상대기업이 계약금액에 보장하는 조건이 있다는 점에서 확정적인 매출로 인식돼왔다. 이러한 성과를 기반으로 제테마도 2024년엔 톡신 매출이 필러 매출을 넘어설 것으로 전망하고 있다.

내년 선보일 새로운 톡신 라이선스 아웃 기회도 적극 모색한다. 제테마는 내년 효과가 늦게 나타나지만 오래가는 A타입 톡신 JTM201 외에 효과가 빨리 나타나고 빨리 사라지는 E타입 톡신 JTM204 수출용 허가 획득을 목표하고 있다. 현재 전임상 단계인 JTM204 적응증은 미간주름이다. 중장기적으로 치료용으로 확대하는 게 목표다.

제테마 관계자는 "과거 임상 때문에 많은 손실이 났지만 이제 손실을 커버할 만큼 이익을 내기 시작했다"며 "내년부터 톡신 쪽 매출도 기대할 수 있게 되는 등 우수한 실적이 나올 수 있는 기반이 마련됐다"고 자신했다.