29일 업계에 따르면 유한양행과 GC녹십자의 핵심 파이프라인인 '렉라자'와 '아이비글로불린에스엔주 10%'(GC5107)는 각각 내년 미국 허가를 통한 주요 해외시장 진입 본격화가 예상된다.

여기에 지난달 얀센이 레이저티닙의 새로운 글로벌 임상(1상)에 착수하면서 연내 혁신형치료제(BTD) 신청 전망에 무게가 실리고 있다. 미국 FDA(식품의약국) 혁신형치료제로 지정되면 우선심사 자격을 갖출 수 있게 돼 허가 심사기간이 1년에서 6개월로 단축된다. 순조롭게 허가 절차가 진행되면 내년 하반기 허가 획득을 기대할 수 있다. 업계는 레이저티닙이 미국을 비롯한 글로벌 시장에 본격적으로 진출할 경우 연간 1조원 규모의 매출이 발생할 것으로 전망하고 있다. 적응증 추가에 따른 매출 확대도 가능하다.

GC녹십자의 1차 면역결핍증 치료제 아이비글로불린에스엔주 10%도 오랜 기다림 끝에 미국 시장 진출 청신호가 켜졌다. FDA가 최근 생산시설인 오창 공장 실사를 마무리 했으며, 이르면 이번 주 최종 점검회의에 나설 예정이다. 해당 관문까지 순조롭게 통과하면 내년 2월 허가 및 하반기 현지 처방이 가능해진다. 현지 면역글로불린 시장 규모는 11조원 이상으로 세계 최대 규모로 알려져 있다.

녹십자는 2015년 아이비글로불린에스엔주(IVIG-SN) 5%로 미국 허가를 신청했지만, 2016년과 2017년 연이어 제조공정 관련 자료 보완 요청으로 허가가 지연된 뒤 현지 수요가 더 높은 10% 제제 선허가로 전략을 변경해 올해 2월 품목허가신청서(BLA)를 제출한 바 있다. 수년간 재도전 끝에 미국 진출 가시화를 이끌어냈다는 평가다. 회사는 최근 수년간 최대 역점사업이었던 미국 진출의 원활한 진행을 위해 현지법인 GC목암(MOGAM)을 통한 공급 채널을 확보하고 마무리 작업을 진행 중이다.

이 시각 인기 뉴스

양사 주력 파이프라인의 미국 진출은 외형 확대 측면에서도 큰 기여가 예상된다. 특히 2019년까지 수년간 국내 제약·바이오업계 매출 1, 2위를 다투다 지난해 대표 바이오텍 셀트리온 (172,900원 ▼4,200 -2.37%)과 코로나19(COVID-19) 최대 수혜주로 꼽히는 에스디바이오센서 (9,700원 ▼330 -3.29%) 등에 자리를 내준 양사 입장에선 매출 순위를 되찾을 기반을 마련할 수 있게 됐다.

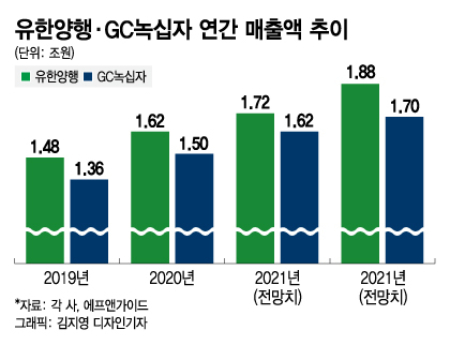

내년 유한양행과 GC녹십자 매출 전망치는 각각 1조8800억원과 1조7000억원 수준이다. 각각 2조3600억원, 2조7000억원으로 예상되는 셀트리온, 에스디바이오센서는 물론 삼성바이오로직스(1조8500억원)에도 밀리는 규모지만, 해당 전망치에는 주력 파이프라인 미국 허가에 따른 매출 및 마일스톤 등이 적극 반영되지 않았다는 분석이다. 때문에 이르면 내년에도 순위를 끌어올릴 가능성이 존재한다.

업계 관계자는 "양사 파이프라인의 미국 매출 반영이 연초부터 이뤄지는 것이 아니라 당장 내년부터 극적인 매출 반영을 기대할 순 없을 것"이라며 "하지만 허가가 예상대로 이뤄진다면 적어도 2023년 본격화 될 추가 매출 영향으로 현재 전망치를 상회하는 실적을 낙관할 수 있을 것"이라고 말했다.