업계에선 위드코로나(코로나19와 공존) 전환으로 코로나19 수혜 기대감이 낮아진데다 시장 성장을 주도할 주력 제품의 부재, 산업 역동성 저하 등을 이유로 꼽는다. 그럼에도 건강기능식품 산업의 성장 전망은 훼손되지 않은 만큼 반등을 기대할 만하단 분석이 우세하다.

특히 탄탄한 기초체력을 바탕으로 그동안 수년간 강세를 이어온 건강기능식품 생산 회사 서흥과 노바렉스의 최근 주가 약세가 눈에 띈다. 서흥과 노바렉스의 이날 종가는 올해 고점 대비 각각 28.4%, 34.9% 내린 가격이다.

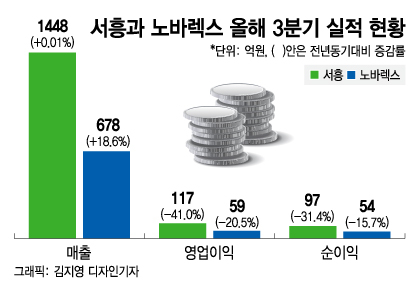

서흥과 노바렉스의 최근 주가 하락은 올해 3분기 실적에 대한 실망이 반영된 결과로 해석된다. 두 회사 모두 올해 3분기 매출액은 전년 동기 대비 증가했지만 수익성은 악화했다. 나란히 시장 기대에 못미친 실적이란 평가를 받았다.

서흥은 베트남 공장 생산차질, 하드캡슐 수출 비용 증가, 원재료 가격 상승 등 영향으로 이익률이 하락한 것으로 추정된다. 노바렉스는 오송 신공장의 생산 정상화 지연 및 설비 이전 등으로 인한 예상보다 낮은 생산성, 인력 충원 등에 따라 수익성에 악영향을 받은 것으로 보인다.

이 시각 인기 뉴스

다만 서흥과 노바렉스 모두 올해 3분기를 저점으로 4분기부터 다시 실적 성장 궤도에 진입할 것으로 예상된다.

정홍식 이베스트투자증권 연구원은 서흥에 대해 "올해 3분기 실적은 추정치를 크게 하회했지만 실적 바닥은 지나간 것으로 보이며 4분기부터 회복이 가능할 것"이라며 "베트남 공장의 하드캡슐 생산설비 10대가 추가돼 2022년엔 긍정적인 실적이 기대된다"고 평가했다.

한경래, 이새롬 대신증권 연구원은 노바렉스에 대해 "신규 오송 공장의 생산 정상화 지연으로 3분기 실적이 일시적으로 부진했다"며 "공장 증설 효과가 4분기부터 본격적으로 반영되고, 신공장의 높은 자동화율로 원가율이 개선되며 2022년 영업이익률은 올해보다 2.2%포인트 상승할 것"이라고 내다봤다.

최근 건강기능식품 주요 기업의 실적이 주춤하지만 산업 자체의 성장성엔 별다른 문제가 없다는 게 업계의 공통된 시각이다. 다만 시장을 주도할 핵심 기능성 개별인정원료가 부재한데다 코로나19로 인한 해외 영업 제한, 시장 분위기 침체 등으로 소강 상태에 접어든 것 같단 분석이다.

국내 건강기능식품 시장 규모는 지난해 4조9000억원으로 전년 대비 6.6% 증가했다. 최근 3년간 연평균 성장률은 6% 이상이다. 올해 5조원 이상 규모로 성장할 것으로 전망된다.

업계 관계자는 "올해 국내 건강기능식품 관련 기업의 실적이 연초 목표 대비 조금 부진한 측면이 있다"며 "어떤 문제가 있다기보다 지난해까지 건강기능식품 산업에 대한 시장 관심이 기대 이상으로 컸다면 올해 들어 다소 평이한 상태로 돌아온 것 같다"고 말했다.

이어 "건강기능식품 산업 자체는 꾸준히 성장하는 추세"라며 "특히 해외 신규 고객 확보 등을 통한 신성장동력 마련에 적극적인 기업 위주로 고성장을 지속할 수 있을 것"이라고 덧붙였다.