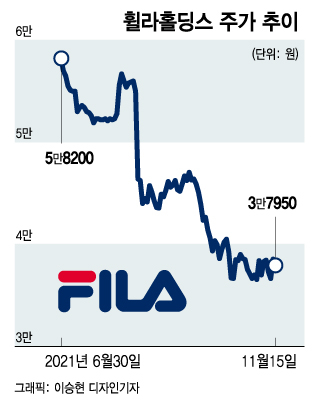

본업의 부진과 아쿠쉬네트의 '역기저' 효과가 겹치면서다. 그럼에도 증권가는 낙폭이 과대하다고 본다. 현재 주가는 본업 '휠라'의 브랜드 가치가 마이너스로 책정된 수준이라는 것이다.

아쿠쉬네트의 이익 감소폭이 휠라의 이익 증가폭보다 컸다. 휠라홀딩스는 올 3분기 매출액은 9271억원으로 전년 대비 1.1% 늘었다. 영업이익은 29.1% 하락한 1103억원을 기록했다.

미국에선 매출액이 3.4% 줄어든 1542억원이었지만, 영업이익은 9.7% 증가해 117억원을 기록했다. 물류 차질로 전방 수요를 충분하게 대응하지 못했지만, 믹스 개선(고가 채널 증가 및 판가 인상)을 통해 수익성은 개선시켰다.

타이틀리스트의 아쿠시네트는 역기저 구간에 진입해 영업이익이 40% 줄었다. 아시아(일본 +13.2%, 한국 +23.3%) 강세와 의류(+18.9%) 호조로 매출(+5.3%)은 선방했다는 평가다.

이 시각 인기 뉴스

하누리 메리츠증권 연구원은 "주가가 단기간 내 상승 반전하기는 쉽지 않을 것으로 본다"며 "아쿠시네트가 연결 실적을 끌어내린다"고 분석했다. 이어 "매출 성장과 마진개선의 동반 실현을 통해 브랜드 가치를 입증해야 한다"고 지적했다.

배송이 KTB투자증권 연구원은 "미국은 물류 이슈로 탑라인이 기대에 미치지 못했으나, 비용 상승분을 일부 판가에 전이하면서 이익 개선했다"며 "그 외에 특이사항은 없었던 실적으로 휠라 그룹에 산재해 있는 과제도 여전하다"고 설명했다.

다만 최근 주가 하락은 과도하다는 평가다. 휠라 본업의 개선 가능성은 여전히 불투명하지만 아큐시네트는 우려보다 견조한 상황이기 때문이다.

배 연구원은 "중국 성장 둔화와 미국 물류 불확실성을 반영해 실적 추정치를 추가적으로 하향하지만 지금까지 주가 하락폭이 더 크기 때문에 상승 여력이 발생한다"며 "투자의견을 상향하며 단기매수(trading buy)가 가능한 구간"이라고 밝혔다.

KB증권도 휠라홀딩스 주가에 악재가 충분히 반영됐다고 평가했다. 박신애 KB증권 연구원은 "주가의 추가 하락 가능성은 제한적일 전망"이라며 "악재가 주가에 충분히 반영된 가운데, 그 동안 이어져온 실적 추정치의 하향조정 사이클이 일단락된 것으로 보이기 때문"이라고 말했다.

그는 "밸류에이션 매력은 주가 하단을 지지해줄 것으로 예상된다"며 "국내 FILA 매출의 하락세는 여전히 우려되지만, 미국의 수요가 회복되는 모습은 긍정적이다. 주가는 향후 분기 실적을 통해 회복 가능성을 엿보면서 반등 기회를 모색할 것"이라고 설명했다.

한국투자증권은 휠라 '본업'의 회복을 기다릴 때라고 조언했다. 아쿠쉬네트의 실적이 시장 기대치를 계속해서 상회하는 가운데 본업 회복 속도가 여전히 부진하기 때문이다.

박하경 한국투자증권 연구원은 "밸류에이션 부담이 극히 낮아 4분기 국내 회복과 미국 성장이 지속되면 주가는 반등할 것"이라면서도 "본격적으로 주가 모멘텀을 되찾기 위해서는 핵심 시장에서의 브랜드력 회복을 기다릴 필요가 있다"고 밝혔다.

서현정 하나금융투자 연구원은 "아쿠쉬네트가 예상보다 선전했고, 휠라 미국 부문이 빠르게 회복하며 예상보다 양호한 이익 흐름을 나타냈다"며 "휠라코리아의 뚜렷한 실적 반등세는 보이고 있지 않지만, 미국 영업 환경에서의 회복 시그널은 긍정적"이라고 평가했다. 이어 "실적은 느리지만 점진적 회복세에 있다고 판단된다"며 "내년에는 좀 더 가시적인 변화를 볼 수 있을 것이라 기대한다"고 덧붙였다.

대신증권은 현재 시가총액에서 아쿠쉬네트 지분가치를 뺀 'FILA' 브랜드 가치가 '마이너스(-)' 상태라고 지적했다. 유정현 대신증권 연구원은 "미국 시장에서 원부자재 가격 상승을 판가 인상으로 반영하고 있는점은 상대적으로 국내 동사의 브랜드 가치 재정비가 더 시급함을 역설한다"며 "국내와 중국이 상대적으로 부진한 가운데 미국에서 회복 가능성을 보여준 점은 긍정적"이라고 밝혔다.

이어 "'FILA' 브랜드 가치가 현재 마이너스 상태이기 때문에, 어느 시장이든 매출 회복세가 지속될 경우 휠라홀딩스 기업가치는 이를 반영하며 크게 상승할 가능성 높다고 판단한다"고 밝혔다.