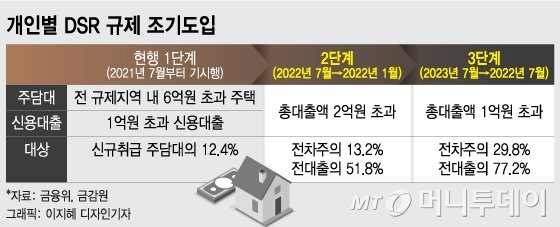

정부가 가계부채의 급증을 막기 위한 DSR(총부채원리금상환비율) 규제 조기 시행을 결정한 26일 서울 시내 한 시중은행에 대출 관련 안내문이 붙어있다. 금융당국은 2023년 7월까지 단계적 시행 예정이던 개인별 DSR 도입 일정을 내년 7월로 앞당기고 내년 1월부터는 총 대출액이 2억원 초과시, 내년 7월부터는 총 대출액이 1억원을 넘으면 개인별 DSR 규제를 적용 받는다. /사진=김휘선 기자 hwijpg@

정부가 가계부채의 급증을 막기 위한 DSR(총부채원리금상환비율) 규제 조기 시행을 결정한 26일 서울 시내 한 시중은행에 대출 관련 안내문이 붙어있다. 금융당국은 2023년 7월까지 단계적 시행 예정이던 개인별 DSR 도입 일정을 내년 7월로 앞당기고 내년 1월부터는 총 대출액이 2억원 초과시, 내년 7월부터는 총 대출액이 1억원을 넘으면 개인별 DSR 규제를 적용 받는다. /사진=김휘선 기자 hwijpg@개인별 DSR 규제 조기 도입 "갚을 능력 없으면 못 빌린다"26일 금융위원회가 발표한 '10.26 가계부채 관리 강화방안'은 상환 능력 중심의 대출 관행 조기 정착을 위해 차주별 DSR을 조기 도입하는 게 핵심이다. 지난 '4.29 대책'의 DSR 규제 강화 일정을 6개월(2단계)에서 1년(3단계) 앞당겨 1800조원이 넘는 가계부채 리스크에 선제 대응하겠다는 것이다. 금융당국은 지난해 코로나19 확산에 따른 유동성 효과로 가계부채가 국내총생산(GDP) 규모를 이미 초과하는 등 위험 수위에 다다른 것으로 판단하고 있다. 가계 빚이 소비와 수요를 억제해 취약차주는 물론 실물 경기에 타격을 주고, 자산 가격 조정시 거시건전성 악화 가능성이 큰 만큼 선제 관리가 필요하다는 것이다.

전세대출 DSR 제외 '플랜 B'로 "고통분담→실수요자는 보호"

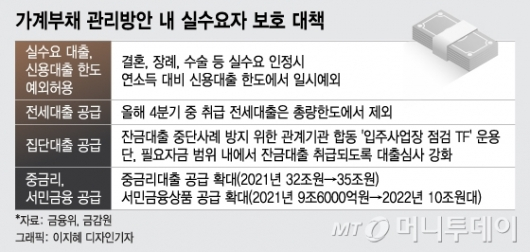

금융당국은 먼저 올해 가계대출 증가세를 주도하고 있는 전세대출을 DSR 규제에서 빼고, '플랜 B'로 미뤘다. 권대영 금융위 금융정책국장은 "전세대출은 실수요적 측면이 강하다는 지적을 수용했다"고 했다.연 소득 이내로 묶인 신용대출 한도를 장례, 결혼, 수술 등 실수요에 한해 일시적으로 풀어주는 방안도 포함됐다.전세대출을 올해 총량 관리(6%대) 대상에서 제외하고, 새 아파트 입주에 차질이 없도록 집단 잔금대출 한도를 풀어주기로 한 데 이은 실수요자 보호 대책이다.

은행과 같은 수준(40%)의 강화가 예상됐던 2금융 DSR 규제 비율을 50%로 완화한 것도 대출 절벽 우려를 감안한 조치로 해석된다. 내년 가계부채 총량 관리 목표도 애초 계획(4% 수준)보다 후퇴한 4~5%로 재설정했다. 내년에는 전세대출을 총량 산정에 포함하는 만큼 증가율 5.99%까지는 용인하겠다는 의미로 풀이된다.

이 시각 인기 뉴스

은행 "가계대출 관리 계획 CEO·이사회 보고 의무화 부담"

은행권 관계자는 "가계대출 관리 계획 보고 의무화의 경우 CEO에 법적 책임을 묻는 건 아니지만 어떤 식으로든 페널티(처벌)가 있지 않겠느냐"며 "당국의 규제가 아닌 금융회사들의 자율적 가계대출 관리 시스템 내실화를 명분으로 책임을 미루려는 것 같다"고 했다. 카드업계 한 관계자는 "2금융에 적용되는 개인별 DSR 기준을 40%로 예상했는데 50%로 발표돼 다행스럽지만 DSR 규제 조기 시행으로 영업에 적지않은 영향이 있을 것"이라고 말했다.