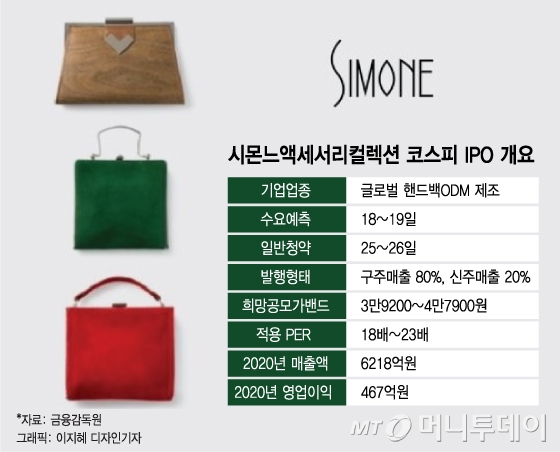

21일 금융투자업계에 따르면 시몬느액세서리컬렉션은 18~19일 수요예측을 마치고 오는 25~26일 일반 투자자 청약을 실시한다. 베트남 공장 셧다운 문제로 상장이 한 차례 지연됐으나 공장 가동이 재개되자 원래 책정했던 공모가 그대로 상장을 추진하게 됐다.

대중에게 다소 생소한 기업 '시몬느액세서리'는 미국 마이클코어스, 코치, 토리버치, DKNY 등 중저가 브랜드에 완제품을 납품하는 핸드백 ODM(제조, 개발, 생산)업체다. 시몬느액세서리의 연 매출은 2019년 1조원대에 달했으나 지난해엔 코로나 여파로 6218억원을 기록했다. 시장점유율 기준 글로벌 핸드백 시장의 12%를 차지한 핸드백 ODM 1위다.

앞서 IPO 과정에서 공모 흥행에 참패한 케이카의 경우 IPO 물량의 92.86%를 구주매출로 진행했다. 이에 대한 시장의 시선은 곱지 않았고 케이카의 일반 공모 청약경쟁률은 8.7대1로 매우 저조했다. 케이카는 공모가를 2만5000원으로 확 낮춰 공모를 진행했지만 결국 상장후 공모가를 밑도며 투자자에게 손실을 안겼다.

시몬느 역시 이번 공모주 물량의 80%가 구주매출로 이는 재무적 투자자인 블랙스톤PE의 물량이다. 2015년과 2016년 시몬느에 투자한 블랙스톤PE는 이번 공모로 투자금 일부를 회수할 예정이다.

이 시각 인기 뉴스

박은관 시몬느액세서리컬렉션 대표이사. /사진=시몬느액세서리컬렉션 제공

박은관 시몬느액세서리컬렉션 대표이사. /사진=시몬느액세서리컬렉션 제공시몬느는 5개 기업의 평균 PER 30배에서 24%~38% 공모가 할인 적용한 PER 18배~23배로 희망 공모가 밴드 3만9200~4만7900원을 산출했다. 공모가 할인을 적용했지만 제이에스코퍼레이션의 PER 7.4배에 비하면 2~3배에 달하는 공모가다. 글로벌 1등 ODM이라는 점을 고려해도 PER 10배도 아닌, 18배~23배는 동종업체 대비 과하게 높은 수치다.

참고로 프랑스 파리 증시에 상장된 굴지의 명품 핸드백 기업 LVMH(루이비통 모에 헤네시) PER이 35배 수준이다. 구찌 그룹 케링의 경우 PER 25배 수준에 주가가 형성돼 있다. 케링 그룹은 구찌, 생로랑, 보테가베네타, 발렌시아가, 알렉산더 맥퀸 등 굴지의 명품 브랜드를 보유하고도 PER 25배에 그쳤다.

마이클코어스, 코치 등 미국 중저가 핸드백 브랜드에 제품을 납품하는 시몬느가 글로벌 명품 핸드백 그룹과 유사한 기업가치를 요구한 것이다. 시몬느는 코치, 마이클코어스, 토리버치 등 자사가 납품하는 브랜드를 '명품'이라고 부르고 있으나 기본적으로 명품은 외부에 위탁을 주고 대량생산하지 않는다. 또 한국에서도 그리고 미국에서도 코치와 토리버치같은 브랜드는 '중저가백'이라는 인식이 보편적이다.

11월 초 코스피에 상장할 시몬느액세서리는 2019년 매출액이 1조178억원, 영업이익 1351억원, 당기순이익 1061억원을 기록했다. 하지만 지난해 코로나19 충격에 매출액은 전년비 39% 줄어든 6218억원 영업이익은 65.4% 감소한 467억원에 그쳤다. 올해 상반기에는 미국 소비시장 회복으로 매출액이 3335억원, 영업이익은 434억원, 당기순이익 345억원을 기록하며 회복 중이다.