(서울=뉴스1) 박세연 기자 = 우리나라 가계와 기업의 빚 증가세가 멈추지 않으면서 올해 2분기 말 기준으로 4000조원을 돌파했다. 특히 20~30대 청년층의 가계부채증가율은 다른 연령층을 크게 웃돌았고 이들의 가계부채 비중도 26.9%에 달했다. 24일 한국은행이 발표한 '금융안정상황(2021년 9월)' 보고서에 따르면, 지난 2분기 말 기준 명목 국내총생산(GDP) 대비 민간신용 비율은 217.1%(추정치)를 기록했다. 전년 말 대비로는 3.4%포인트(p) 오른 수치다. 민간신용은 자금순환통계상 가계(가계 및 비영리단체)와 기업(비금융법인) 부문의 대출금, 정부융자, 채권 등 부채 잔액을 의미한다. 이러한 민간신용(추정치)는 지난 2분기 말 기준으로 4321조3000억원을 기록했다. 사진은 이날 서울시내 한 시중은행 대출 창구. 2021.9.24/뉴스1

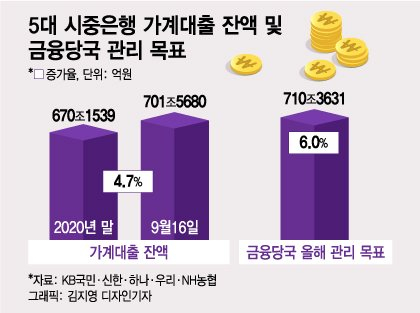

(서울=뉴스1) 박세연 기자 = 우리나라 가계와 기업의 빚 증가세가 멈추지 않으면서 올해 2분기 말 기준으로 4000조원을 돌파했다. 특히 20~30대 청년층의 가계부채증가율은 다른 연령층을 크게 웃돌았고 이들의 가계부채 비중도 26.9%에 달했다. 24일 한국은행이 발표한 '금융안정상황(2021년 9월)' 보고서에 따르면, 지난 2분기 말 기준 명목 국내총생산(GDP) 대비 민간신용 비율은 217.1%(추정치)를 기록했다. 전년 말 대비로는 3.4%포인트(p) 오른 수치다. 민간신용은 자금순환통계상 가계(가계 및 비영리단체)와 기업(비금융법인) 부문의 대출금, 정부융자, 채권 등 부채 잔액을 의미한다. 이러한 민간신용(추정치)는 지난 2분기 말 기준으로 4321조3000억원을 기록했다. 사진은 이날 서울시내 한 시중은행 대출 창구. 2021.9.24/뉴스1 27일 금융당국에 따르면 정부가 설정한 올해 가계부채 총량 관리 목표는 증가율 기준으로 5~6% 수준이다. 가계부채 증가율은 2013년 5.7%에서 부동산 가격이 오르기 시작한 2015년 10.9%로 뛰었고, 2016년 11.6%로 정점을 찍었다. 이후 2019년 4.1%까지 내려갔으나 지난해 코로나19 확산과 집값 폭등 영향으로 7.9%로 다시 상승했다.

지난 24일 현재 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 가계대출 잔액은 699조9377억원으로 작년 말(670조1539억원)보다 4.44%(29조7838억원) 늘었다. 금융당국의 총량 관리 목표 하단인 증가율 5%를 기준으로 5대 은행에 연말까지 남은 대출 여력은 3조7239억원에 불과하다. 남은 석 달(10~12월) 월별 증가액을 1조원 남짓으로 막아야 목표 달성이 가능하다는 얘기다.

이 시각 인기 뉴스

증가율 6%를 대입하면 연말까지 5대 은행의 대출 여력은 10조원이 조금 넘는다. 올해 1~8월 월 평균 가계대출 증가액이 약 3조5000억원 수준이란 점을 감안하면 역시 빠듯하다. 6%대 최상단(6.99%)를 기준으로 하면 대출 가능 금액이 17조원 수준으로 불어난다. 한 시중은행 관계자는 "5%대 초반 증가율과 6%대 후반 증가율은 차이가 너무 커서 각각을 대입하면 연말까지 대출 가능한 한도가 크게 달라진다"며 "현재로선 하단인 5%를 넘기지 않고 실수요자 피해를 최대한 줄이는 선에서 가계대출을 엄격하게 관리하고 있다"고 전했다.

이런 가운데 고승범 금융위원장은 지난 10일 5대 금융지주 회장과 간담회 후 기자들과 만나 "5~6%선에서 관리하겠다고 했는데, 가능한 6%선에서 관리가 될 수 있도록 최선의 노력을 다할 것"이라고 했다. 5%대 관리가 현실적으로 어렵다는 판단에 따른 것으로 보인다. 지난해 말 1630조2000억원으로 역대 최대치를 기록한 금융권 가계대출은 올해 1~8월 87조4000억원 늘어 증가율(5.3%)이 5%를 이미 넘어섰다.

은행업계 관계자는 "직접적인 총량 규제에 부담을 느낀 금융당국이 간접적인 총량 관리에 나서다 보니 명확한 목표치를 제시하지 않는 것 같다"고 말했다. 고 위원장은 이날 기자들과 만난 자리에서 "은행들이 가계부채 관리를 자체적으로 알아서 해야 한다"며 "(가계부채) 총량관리의 시계를 내년 이후까지 확장하고 대책의 효과가 나타날 때까지 강도 높은 조치들을 지속적, 단계적으로 시행해나갈 것"이라고 했다.