이재용 삼성전자 부회장의 가석방을 하루 앞둔 12일 오전 서울 서초구 삼성전자 서초사옥에서 삼성그룹의 사기가 펄럭이고 있다. /사진=이기범 기자 leekb@

이재용 삼성전자 부회장의 가석방을 하루 앞둔 12일 오전 서울 서초구 삼성전자 서초사옥에서 삼성그룹의 사기가 펄럭이고 있다. /사진=이기범 기자 leekb@지난달 하순 7만2000원대의 연중 최저점을 찍은 후 완만하게 낙폭을 회복하며 이젠 8만원선 회복을 시도하고 있다.

그런데 3분기 고점에 대한 기대감이 계속 높아지며 심리 변화 가능성이 제기된다. 이달 들어 삼성전자의 3분기 실적에 대한 증권가 눈높이가 연일 높아지는 것이 대표적이다. 지난달 하순 이후 외국인 행보도 매도우위에서 매수우위로 돌아섰다.

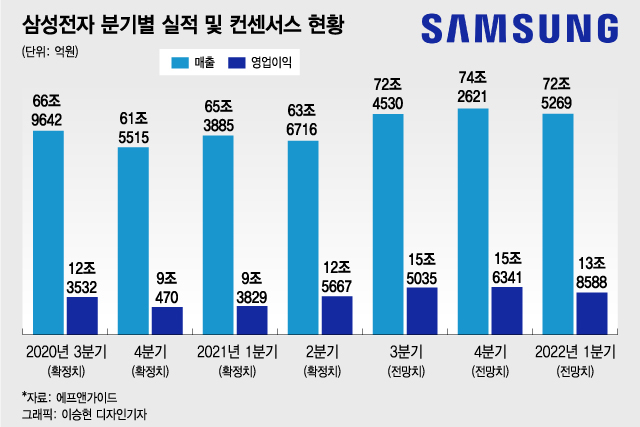

투자정보업체 에프앤가이드에 따르면 최근일(14일) 기준 삼성전자 연결재무제표 기준 3분기 영업이익 컨센서스(복수 증권사 전망치 평균)는 15조5035억원이다.

최근에도 긍정적 전망들이 잇따른다. 김경민·김록호·김현수 하나금융투자 연구원은 이날 삼성전자 보고서를 통해 3분기 영업이익 전망치를 종전 15조2000억원에서 15조7000억원으로 상향했다. 메모리와 비메모리 반도체 부문이 수익성 개선을 통해 예상치를 웃도는 실적을 내놓을 것이라는 게 실적 전망치 상향의 주 근거다.

이 시각 인기 뉴스

지난 14일 김운호 IBK투자증권 연구원도 삼성전자 분석 보고서를 통해 3분기 영업이익 전망치를 16조2530억원으로 제시했다. 지난 7월30일 보고서에서 제시됐던 전망치(15조8090억원) 대비 3% 가량 높아진 수치다. 박유악 키움증권 연구원도 지난 8월까지만 해도 삼성전자 3분기 영업이익을 16조7470억원으로 예상했는데, 이달 9일 새로 내놓은 보고서에서는 17조2390억원으로 높여잡았다.

외국인의 행보도 확연히 바뀌었다. 지난 8월 한 달간 외국인은 삼성전자만 6조4700억원 가량을 순매도했다. 반도체 업황 우려 뿐 아니라 주요국 통화정책 정상화에 따른 글로벌 유동성 감소 우려가 불거지면서 반도체 업종의 글로벌 대장주이자 한국증시 대표주자인 삼성전자가 가장 큰 영향을 받았던 것이다.

그러다 지난달 20일 삼성전자가 종가 기준 연중 저점인 7만2700원을 찍은 이후부터 외국인은 이날까지 삼성전자를 4070억원 순매수했다. 본격적인 매수세가 이어진 지난달 31일부터 지금까지 12거래일간 외국인의 삼성전자 순매수 규모는 1조원이 넘는다.

물론 아직까지 시장의 우려가 완전히 가신 것은 아니다. 증권가에서도 3분기 실적 전망치를 잇따라 상향조정하고 있기는 하지만 여전히 4분기 이후의 성장세 둔화에 대한 우려는 남아 있다.

임종철 디자인기자 /사진=임종철 디자인기자

임종철 디자인기자 /사진=임종철 디자인기자박유악 연구원 역시 "삼성전자 주가가 전방 수요 둔화와 DRAM 업황 침체 전환기 진입 우려 등으로 연초 이후 계속 기간 조정을 보이고 있다"며 "DRAM 업황 둔화 우려가 현 주가 수준에 이미 반영돼 있지만 올 연말 NAND의 급격한 업황 둔화가 나타나면서 주가의 단기 변동성을 확대시킬 것으로 판단하고 있기에 삼성전자에 대해 좀 더 긴 호흡을 가지고 투자를 접근하는 것이 바람직할 것"이라고 했다.

한편 에프앤가이드가 집계한 컨센서스에 따르면 삼성전자의 4분기 매출은 74조2621억원으로 전년 동기(61조5515억원) 대비 20.65% 늘고 영업이익은 15조6340억원으로 같은 기간 72.8% 늘어날 것으로 예상된다.