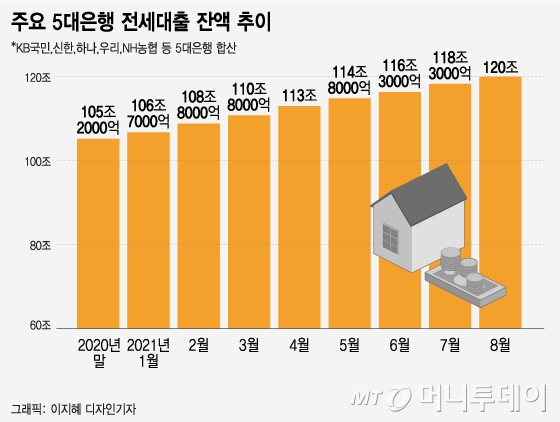

14일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 8월 말 전세자금 대출 잔액은 119조9670억원으로 지난해 말 105조2127억원보다 약 14%(14조7543억원) 증가했다. 같은 기간 주택담보대출 증가율 약 4.1%(473조7849억원→493조4148억원)보다 3.4배 가량 높은 수준이다.

최근 전세대출 규제 가능성이 거론되는 건 일각에서 전세대출이 필요치 않은 사람들까지 대출창구로 몰리는 문제를 제기해서다. 과거에는 자기가 가진 돈을 모두 끌어모은 뒤 부족한 금액만큼 전세대출을 받았지만, 최근에는 여윳돈이 있어도 일단 전세대출을 받을 수 있는 한 최대한도로 대출을 받아 보증금을 낸 뒤 남는 돈으로 주식 등 자산투자를 하는 사람들이 있다는 것이다. 초저금리 기조 아래 전세대출 금리가 2%대로, 신용대출보다 싼 영향이라는 것이다.

무엇보다 전세대출은 '실수요자 대출' 성격이 강해 규제를 강화했다간 심각한 '역풍'을 맞을 수 있다. 전세대출은 신용대출 등과 달리 비교적 용도가 뚜렷하고, 실거래를 기반으로 하고 있다는 점에서 규제를 강화하면 실수요자가 불편을 겪는다. 특히 집값 급등으로 '내 집 마련' 대신 세를 살 수밖에 없는 신혼부부 등 청년세대의 불만이 폭발할 가능성이 크다. 이렇게 되면 '전세대출을 많이 받는 바람에 전셋값과 집값이 올랐다'며 부동산정책 실패 책임을 떠넘기는 꼴이 되기 때문이다.내년 7월 전세계약갱신 청구권을 행사했던 사람들의 갱신 만료일이 돌아오면서 전세가격은 더욱 오를 것이 뻔한데 대출규제를 조이면 이들을 거리로 내모는 격이 된다.

금융당국이 2018년 전세대출 보증은 서민을 위한 것이라고 소득기준을 강화하려다 역풍을 맞았던 '트라우마'도 있다. 당시 정부는 전세대출을 활용한 부동산 투기 수요를 막기 위해 연소득 7000만원이 넘으면 무주택자라도 전세보증을 하지 않겠다고 했지만, 서민 실수요자들의 강력한 반발에 정책을 철회했다.

이 시각 인기 뉴스

이런 까닭에 금융당국이 전세대출 관련 초강력 규제를 내놓는 대신 은행을 통해 전세대출 심사를 강화하는 방식으로 실수요자들의 피해를 최소화하면서도 대출자의 체감 문턱을 높이는 선의 대책을 내놓는 수순으로 갈 것으로 보인다. 금융위 관계자는 "전세대출은 대표적 실수요 대출이기 때문에 투자수요 대출만을 발라낼 방법이 사실상 없다"며 "전세대출 급증은 저금리에 기인한 문제이기 때문에 향후 추가 금리인상을 통해 투자 목적 대출 증가를 억제하는 게 바람직하다"고 말했다.