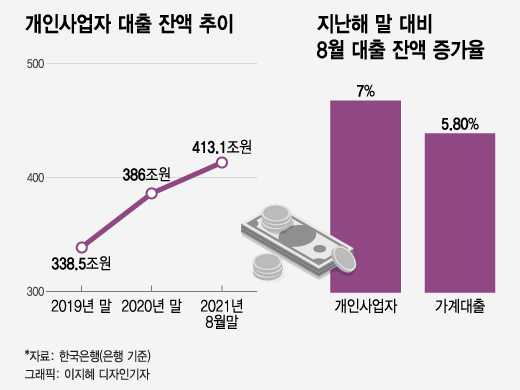

13일 한국은행에 따르면 지난 8월 말 기준 예금은행의 전체 개인사업자대출 잔액은 413조1000억원으로 지난해 말 보다 7%(27조1000억원) 늘었다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)으로 좁히면 개인사업자대출 잔액은 292조원으로 같은 기간 7.8% 증가했다.

개인사업자대출은 가계대출이 아닌 기업대출로 분류되지만 가계대출에 영향을 줄 수 있는 '가계대출의 사각지대'로 불린다. 특히 코로나19로 영업환경이 악화되면서 자영업자가 월세, 인건비 등을 위해 개인사업자대출을 이용하는 사례가 늘었다. 대부분이 자영업자인 숙박·음식점업의 금융권 대출은 올 2분기말 80조4400억원으로 2019년 말보다 30.4% 늘었다. 영세 자영업자는 가계 생활비가 영업점 운영에서 나오기 때문에 개인사업자대출이 사실상 가계대출의 역할을 하는 경우도 많다.

자영업자 대출의 적신호가 여기저기서 들리지만 이를 확인할 수 있는 건전성 지표는 제 역할을 못한다. 국내은행의 개인사업자 대출 연체율은 지난 6월말 0.18%로 지난해 말보다 0.03%포인트 떨어졌다. 같은 기간 저축은행의 개인사업자대출 연체율은 3%로 0.9%포인트 떨어졌다. 정부의 코로나 피해 자영업자에 대한 대출 만기연장·원리금 상환유예 등 지원 조치로 착시현상이 나타났다고 업계는 본다.

여기에 개인사업자대출 규모(모수)가 커지면서 연체율 희석효과까지 나타났다. 금융당국은 소상공인·자영업자에 대한 '코로나19 금융지원 프로그램' 연장을 검토 중이다. 성상환 예금보험공사 은행상시감시팀장은 "금융지원 조치가 만료될 경우 한계 차주를 중심으로 개인사업자대출 건전성이 일시 하락할 우려가 있다"며 "해당 대출 금융지원, 자산건전성 등에 대해 지속적인 모니터링이 필요하다"고 말했다.