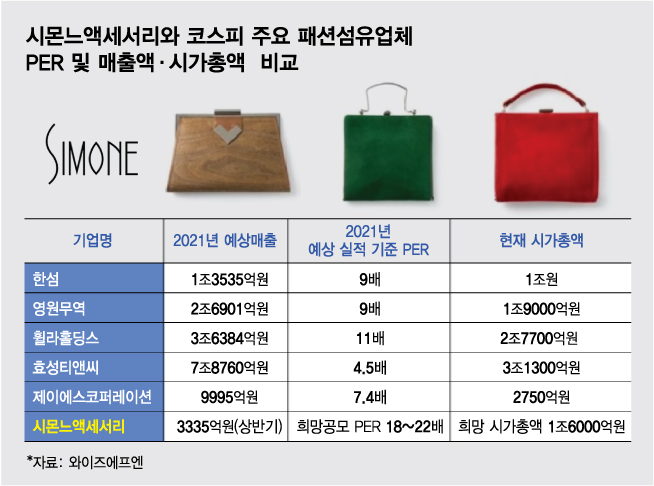

시몬느액세서리의 연 매출은 2019년 1조원대에 달했으나 지난해엔 코로나 여파로 6218억원을 기록했다. 시장점유율 기준 글로벌 핸드백 시장의 12%를 차지한 ODM 1위 기업이다.

제이에스코퍼레이션의 시가총액은 13일 기준 2750억원이다. 상반기 매출액 4296억원, 영업이익 214억원, 당기순이익 103억원을 기록했다. 대신증권 추정에 따르면 올해 예상 매출액은 9995억원, 예상 순이익은 370억원이다. 하지만 시총은 2750억원으로 PER(주가수익비율)가 7.4배에 불과하다. PER은 기업가치를 측정하는 대표적인 수치 중 하나로 낮을수록 저평가, 높을수록 고평가로 간주된다.

시몬느는 5개 기업의 평균 PER 30배에서 24%~38% 공모가 할인 적용한 PER 18배~23배로 희망 공모가 밴드 3만9200~4만7900원을 산출했다. 공모가 할인을 적용했지만 제이에스코퍼레이션의 PER 7.4배에 비하면 2~3배에 달하는 공모가다. 글로벌 1등 ODM이라는 점을 고려해도 PER 10배도 아닌, 18배~23배는 동종업체 대비 과하게 높은 수치다.

참고로 프랑스 파리 증시에 상장된 굴지의 명품 핸드백 기업 LVMH(루이비통 모에 헤네시) PER는 35배 수준이다. 구찌 그룹 케링의 경우 PER 25배 수준에 주가가 형성돼 있다. 케링 그룹은 구찌, 생로랑, 보테가베네타, 발렌시아가, 알렉산더 맥퀸 등 굴지의 명품 브랜드를 보유하고도 주가가 PER 25배에 그치고 있다. 마이클코어스, 코치 등 미국 중저가 매스티지 핸드백 브랜드에 제품을 납품하는 시몬느가 구찌그룹인 케링급 기업가치를 받을 수 있을지에 대한 판단은 공모주 투자자의 몫이다.

이 시각 인기 뉴스

코스피에선 1등도 '디스카운트'...시몬느 배짱 '거품 공모가' 이유는?시몬느가 기업가치를 산정하면서 고른 5개 기업은 화승엔터프라이즈(운동화) Shenzhou International, Feng Tay Enterprise, ECLAT Textile Company, MAKALOT Industrial이다. 이들은 모두 아디다스, 나이키에 운동화와 의류를 납품하거나 아웃도어를 생산하는 업체로 시몬느와 생산품목(패션 핸드백)이 다르다.

비교대상이 된 외국기업 가운데 Shenzhou International은 홍콩 증시에, 나머지 세 곳은 대만 증시에 상장된 기업이다. 한국 증시는 올 들어 3000포인트를 돌파하며 '만년 저평가' 논란에서 벗어나긴 했지만 코스피 시장에 상장한 한국 상장기업의 저평가 문제는 고질적이다. 일명 '코리아 디스카운트'로 반도체 세계 1위인 삼성전자조차 PER 12배 수준에 불과하다.

섬유, 패션과 같은 굴뚝 업종에 대한 평가는 더욱 박하다. 세계 1위 스판덱스 제조업체 효성티앤씨 (320,000원 ▼3,500 -1.08%)의 경우 글로벌 스판덱스 호황으로 인한 호실적에도 올해 예상실적 기준 PER가 5배밖에 안되고 있다. 경쟁사 중국의 후아폰케미칼의 경우 글로벌 2위지만 중국 선전 증시에서 PER 12.5배를 인정받고 있다. 그만큼 코스피 시장에서는 '코리아 디스카운트'가 적용되는 것이다.

이번에 코스피 상장에 도전하는 시몬느액세서리는 2019년 매출액이 1조178억원, 영업이익 1351억원, 당기순이익 1061억원을 기록했다. 하지만 지난해 코로나19 충격에 매출액은 전년비 39% 줄어든 6218억원 영업이익은 65.4% 줄어든 467억원에 그쳤다. 올해 상반기에는 미국 소비시장 회복으로 매출액이 3335억원, 영업이익은 434억원, 당기순이익 345억원으로 회복세를 보이고 있다.