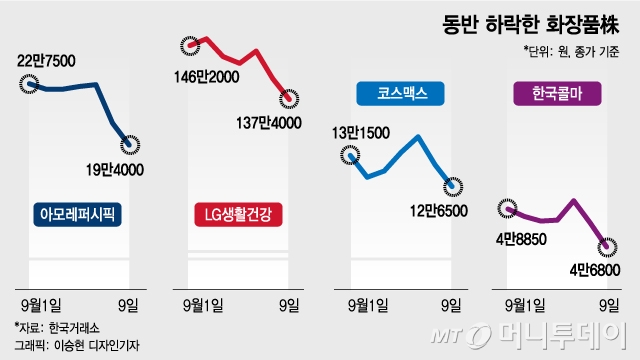

9일 아모레퍼시픽은 전날보다 1만2000원(5.83%) 내린 19만4000원에 거래를 마쳤다.

에이블씨엔씨 (6,510원 ▼140 -2.11%)는 3.63%, 클리오 (32,400원 ▼300 -0.92%)는 2.69%, 토니모리 (7,870원 ▲130 +1.68%)는 1.68%빠졌다.

특히 해외 시장 중 비중이 가장 큰 중국 시장의 소비가 둔화되면서 화장품 업체들이 타격을 입었다는 분석이 나오고 있다.

박은정 유안타증권 연구원은 "델타 변이 확산에 따라 수요 약세가 아시아 전반에 걸쳐 나타나고 있고, 중국에서 중저가 브랜드의 매출이 감소되고 있다"며 "아모레퍼시픽의 경우 아시아 시장 수익성이 떨어질 것"이라고 말했다.

이 시각 인기 뉴스

이어 박 연구원은 "아시아 시장 수익성 추정치 하락에 따라 목표주가 하락이 불가피하다"며 목표주가를 기존 27만3000원에서 23만원으로 하향조정했다. 투자의견도 '매수'(BUY)에서 '중립'(HOLD)으로 내렸다.

또 중국이 엔터 산업과 플랫폼 규제에 나서면서 이같은 규제가 화장품에도 영향을 미칠 것이라는 우려가 커지고 있다. 중국은 지난달 27일 '무질서한 팬덤에 대한 관리 강화' 방안을 발표하고, 음반중복구매, 음원 독점 유통, 팬클럽 활동, 아이돌 외관, 부유함 과시 등을 규제한다고 밝혔다.

일각에서는 연예 산업 전반에 퍼진 규제가 화장품 산업에 영향을 줄 수 있고, 광군제 등의 쇼핑 행사 때 플랫폼을 통한 마케팅이 어려울 수 있다는 관측이 나왔다.

다만 과도하게 우려할 필요는 없다는 분석이 나온다.

조미진 NH투자증권 연구원은 "규제로 인해 화장품 업체들이 영향을 받았던 것은 사드(THADD) 때 이미 겪은 이슈이고, 한류 열풍과 국내 화장품 판매의 상관 관계가 과거와 같이 높지 않다"며 "업체들 실적도 4분기에는 회복세를 보일 것"이라고 말했다.

또 증권가는 앞으로 아모레퍼시픽, LG생활건강 등 화장품 브랜드 업체들 보다 ODM(제조업자개발생산) 업체들이 빠르게 실적을 회복할 것이라며 ODM 업체에 주목해야 한다고 조언했다.

브랜드 업체들의 경우 중국에서의 성장성 둔화와 경쟁심화로 인해 마케팅 비용, 신제품 개발 등 지출을 계속해서 늘릴 가능성이 높기 때문이다. 반면 ODM 업체들의 경우 신제품이나 신규 브랜드가 증가할 수록 이득을 볼 수 있다.

배송이 KTB투자증권 연구원은 "ODM 업체들은 생산 수요 증가 등으로 인해 수익성을 개선할 수 있다"며 "특히 중국 실적 기여도가 가장 높은 코스맥스를 최선호주로 제시한다"고 말했다.

조 연구원도 "코스맥스는 마케팅에서 자유롭고 중국 현지에서 독보적인 경쟁력을 갖추고 있다"며 "코스맥스를 최선호주로 유지한다"고 했다.