차량용 반도체 시장은 글로벌 반도체 공급난 가운데 가장 타격이 큰 부분이다. 지난해 초 코로나19(COVID-19) 사태가 시작된 후 차량용 반도체 공급난이 이어지면서 GM과 포드 등 완성차 업체들은 생산감소 등 어려움을 계속해서 겪고 있다. 토요타는 이달 당초 계획했던 생산량 90만대보다 40% 줄어든 50만대 생산이 예상된다고 지난달 밝혔다.

삼성전자는 경쟁업체들의 잇따른 투자 계획발표에도 차량용 반도체 부문엔 관심밖인 모습이다. 최근 2023년까지 240조원 투자 계획을 밝히며 그 가운데 150조원 가량을 반도체 사업에 투자하겠다고 했지만 차량용 반도체와는 거리가 멀다. 삼성전자는 D램과 낸드플래시 등 메모리반도체에 이어 파운드리(위탁생산) 등 시스템 반도체 1위 목표를 세웠다.

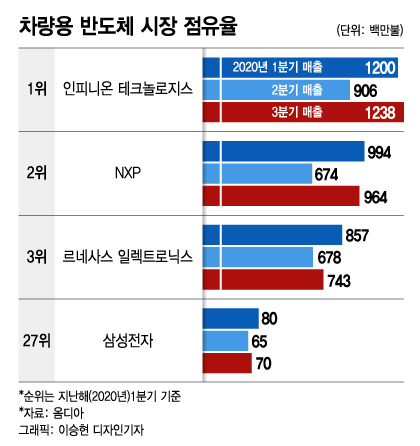

업계는 삼성전자가 차량용반도체에 투자할 필요가 없다고 보고 있다. 디젤과 휘발유 등 요즘 차량에 탑재되는 차량용 반도체가 첨단기술과 공정을 필요로 하는 것이 아닌만큼, 인포테인먼트와 자율주행차 등 고부가 차량용반도체에 집중하고 있는 삼성이 뛰어들만한 수익성이 없다는 이유에서다. 또 차량용 반도체 수급 불안이 늦어도 2024년부턴 안정화될 것으로 보이는만큼 기존 생산라인을 변경하면서까지 비용 투자를 할 필요가 없다고 보고 있다. 반도체산업 특성상 생산품목을 변경하는데엔 최대 한달이 넘게 걸릴 수 있다. 전체 반도체 시장의 10% 정도로 그 규모도 작다.

업계 관계자는 "차량용 반도체의 경우 진입장벽이 높은데다가 AI나 스마트폰용 반도체와 달리 수익성은 떨어진다"며 "첨단 기술을 보유한 삼성이 굳이 뛰어들 필요가 없다"고 말했다. 인텔이 차량용 반도체 부문 투자를 늘리는 것에 대해선 "장기적 관점에서 바라본 투자라고 보긴 힘들다"며 "세제혜택과 보조금 등 투자를 유치해야 하는 상황에선, 현재 부족한 자동차 반도체 부문을 해결해준다고 나설 수 밖에 없었을 것"이라고 설명했다.

이 시각 인기 뉴스

삼성전자는 엑시노스 오토(SOC)와 아이소셀 오토(이미지센서) 등 차량용 반도체 가운데에서도 첨단 기술이 필요한 부문에 집중하며 미래에 투자하겠단 계획이다. 삼성전자 관계자는 "향후 자율주행차가 디젤차량보다 시장이 커질 경우 상황이 달라질 것"이라고 설명했다.

글로벌 컨설팅기업 맥킨지는 지난달 '자율주행 시대를 위한 자동차 반도체' 보고서를 내고 자율주행차 반도체 매출 규모가 2030년까지 연간 290억달러(33조8000억원) 규모로, 2019년(110억달러, 한화 12조8000억원)에 비해 세 배 가까이 성장할 수 있다고 내다봤다. 유럽연합이 2035년부터 디젤차량 판매를 금지하는 등 전세계가 전기차와 자율주행차로 변화를 꾀하고 있는 것도 삼성전자가 차량용 반도체 생산을 할 필요가 없는 이유 중 하나다.

한편 삼성전자는 지난 5월 한미정상회담 당시 발표했던 미국 내 제 2파운드리 공장 신설 계획과 관련, 후보지를 고심하고 있다. 후보지는 텍사스주 오스틴과 테일러, 애리조나주의 굿이어와 퀸크리크, 뉴욕주의 제네시 카운티 등 총 5곳이다. 이번에 새로 지어지는 공장 일부 라인에서 차량용 반도체를 생산할 수 있다는 가능성도 제기되고 있다.