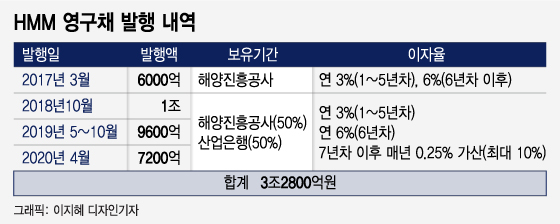

6일 금융감독원 공시시스템에 따르면 HMM은 올 상반기 영구채 수익분배금으로 KDB산업은행과 한국해양진흥공사(이하 해진공)에 492억원을 지급했다. 연이율 3%의 영구채 이자대금이다. HMM의 영구채 발행액은 총 3조2800억원이다.

이자율 상승이 다가오자 일부에서 영구채 상환을 주장한다. 청와대 국민청원에도 HMM 영구채 조기상환 청원이 올라왔고 노조에서도 같은 목소리가 나온다.

해운업황의 호황으로 상반기에만 2조4000억원의 영업이익을 거둔 HMM이지만 영구채 조기상환은 쉽지만은 않다. 영구채의 경우 부채가 아니라 자본으로 인식되기 때문에 상환 시 그만큼 자본이 줄어 부채비율이 상승한다. 올 상반기 140.8%까지 떨어진 HMM 부채비율이 영구채를 조기에 상환하면 다시 높아질 우려가 있다.

해운시장의 호황으로 HMM이 큰 수익을 내고 있지만 시황변화에 대비해 현금자산을 보유할 필요도 있다. HMM의 신용등급은 아직 투자부적격 등급인 'BB'(긍정적)다.

이 시각 인기 뉴스

영구채 문제는 장기적으로 산은의 HMM 매각에도 걸림돌이 될 수 있다. 인수자 입장에서 3조원이 넘는 영구채를 갖고 있고, 이자율이 해마다 상승하는 기업은 부담스럽다. 다만 산은은 HMM 영구채 상환과 경영권 매각을 서두르지는 않을 계획이다.

금융권 관계자는 "산은이 HMM에 영구채로 투자할 때는 HMM이 자체 신용만으로 자본시장에서 자금을 조달할 수 없었다"며 "해운산업의 호황이 아직 단기적인 만큼 영구채 상환은 시간을 두고 고민할 문제"라고 말했다.