/그래픽=김지영 디자인기자

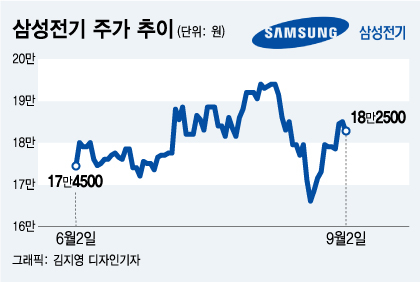

/그래픽=김지영 디자인기자2일 삼성전기 (142,900원 ▼3,800 -2.59%)는 전일 대비 2500원(1.35%) 내린 18만2400원에 거래를 마감했다.

박강호 대신증권 연구원은 "전기전자 업종은 9월에 반등할 것으로 예상된다"며 "중소형보다 대형 IT 기업의 영업이익 증가가 상대적으로 높고 주력 거래선 내 확고한 점유율 및 기술력을 바탕으로 올해 최고 실적을 예상한다"고 말했다.

박 연구원은 "언택트 효과로 글로벌 노트북 PC 수요가 추청치를 상회했다"며 "게임 콘솔 하드웨어 상향, 대형 TV 비중 확대로 IT 기기당 MLCC 소요원 수가 증가 등 공급 여력 제한이 이어지고 있다"고 설명했다.

이어 "반도체 기판(PCB)은 일부 가격 상승 및 성수기 효과로 매출이 증가할 것"이라며 "5G 시장이 확대되고 28GhZ(기가헤르츠) 비중이 증가할수록 모바일 기판 부문에서 신성장을 견인할 전망"이라고 내다봤다.

이 시각 인기 뉴스

삼성전기는 경쟁사의 생산 차질로 인한 반사이익도 거둘 것으로 예상된다. 앞서 세계 최대 MLCC 업체인 일본 무라타에선 직원들이 코로나19 확진 판정을 받자 지난달 25일 주요 공장의 가동을 중단했다.

시장점유율 3위 일본 타이요 유덴도 말레이시아 정부의 방역 조치에 따라 현지 공장 가동률이 제한되고 있다. 시장점유율 1, 3위 모두 생산 차질을 겪으면서 업계 2위인 삼성전기에는 기회가 된다는 설명이다.

김운호 IBK투자증권 연구원은 "MLCC 업황이 안정적인 개선세를 유지하고 있고 경쟁사의 생산 차질도 긍정적인 영향을 미칠 것으로 기대된다"며 "MLCC 업황 둔화가 가시화되기 전까지는 매수 관점을 유지하는 것이 바람직하다"고 판단했다.

권성률 DB금융투자 연구원도 "삼성전기의 MLCC와 반도체 패키지 기판은 모듈 부품보다 진입장벽이 있고 수익성도 높다"며 "전자부품 산업 핫 이슈인 MLCC, 반도체 패키지 기판을 모두 갖추고 있는데도 경쟁사 대비 밸류에이션이 낮아 가치를 인정받아야 한다"고 강조했다.