대우조선해양이 건조한 쇄빙LNG선/사진제공=대우조선해양

대우조선해양이 건조한 쇄빙LNG선/사진제공=대우조선해양아인슈타인의 상대성 이론의 얘기가 아니다. 배를 만드는 조선업 특성에 대한 얘기다.

이 현상은 올 상반기 더욱 두드러졌다.

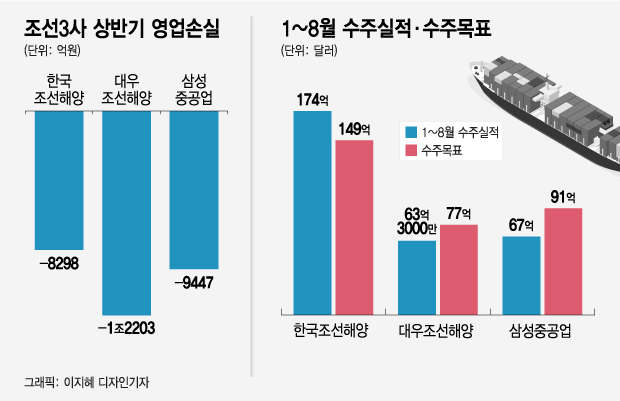

하지만 상반기 3사 실적 합계를 보면 매출은 12조 9400억원인데, 영업적자가 2조 9948억원에 달했다. 올 상반기 수주소식에 들떴던 목소리들은 2분기 실적 발표에 가라앉았다.

올 상반기에 35조원 규모의 수주를 했다고 공시해도 그 매출이 현실화되기까지는 2년 가까이 걸리는 수주산업의 특성 때문이다. 또 대규모 수주를 했더라도 2년새 배 건조에 들어가는 원자재 가격이라도 급등하면 낭패다.

이 시각 인기 뉴스

조선 업계 고위 관계자는 "지난 2분기는 철광석 가격 상승에 따른 후판 가격 인상 가능성에 대비해 공사손실추정충당금을 쌓느라 실적이 좋지 않았다"고 말했다. 그러면서 "올 하반기와 내년에는 선가 상승과 원자재 가격 안정화로 기대를 걸어볼만하다"고 기대의 목소리를 냈다.

영업적자 컸지만, 영업현금흐름은 좋다

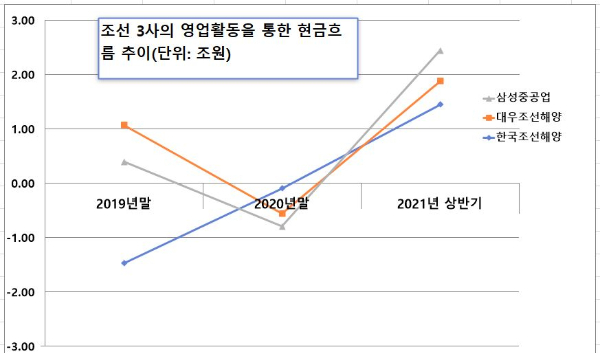

조선 3사의 영업활동을 통한 현금흐름 추이. 지난해 한국조선해양, 대우조선해양, 삼성중공업 등 3사 모두 마이너스(-)의 영업활동현금 흐름을 보였으나, 올 상반기에는 모두 플러스(+)로 전환했다. 영업활동현금흐름이 플러스라는 의미는 영업을 통해 회사의 통장으로 현금이 들어왔다는 뜻으로 영업이 양호함을 보여주는 지표다. /자료출처: 금융감독원 전자공시시스템 각사 사업보고서.

조선 3사의 영업활동을 통한 현금흐름 추이. 지난해 한국조선해양, 대우조선해양, 삼성중공업 등 3사 모두 마이너스(-)의 영업활동현금 흐름을 보였으나, 올 상반기에는 모두 플러스(+)로 전환했다. 영업활동현금흐름이 플러스라는 의미는 영업을 통해 회사의 통장으로 현금이 들어왔다는 뜻으로 영업이 양호함을 보여주는 지표다. /자료출처: 금융감독원 전자공시시스템 각사 사업보고서.영업현금흐름(cash from operations)은 기업이 한 회계기간동안 제품 판매 등 영업을 통해 실제 벌어들인 현금을 말한다. 영업이익과는 차이가 있다.

당기순이익에서 현금유입이 없는 부분(유형자산처분이익, 자산수증이익)은 빼고, 현금유출이 없는 항목(감가상각비, 퇴직급여, 유형자산처분손실, 재고자산폐기손실 등)은 더해 실제 회사의 통장에 현금이 들어오는 규모를 말하는 지표다.

한국조선해양과 대우조선해양, 삼성중공업 등 3사의 올 상반기 영업현금흐름은 각각 1조 4511억, 4312억, 5596억 등 총 2조 4420억원이다. 지난해 3사 합계 영업현금흐름 -7923억원보다 3조 2000억원 이상 개선됐다.

올 상반기 3사의 영업적자가 3조원에 달했지만, 실제 회사 통장에는 영업을 통해 현금이 2조 4400억원 이상 들어왔다는 얘기다.

큰 현금이 들어왔음에도 불구하고 영업이익이 대규모 적자를 기록한 이유는 이 현금에서 실제 현금이 유출되지 않은 수조원의 공사손실추정충당금부채(약 2조 4000억원)과 수천억의 감가상각비 등 현금유출이 없는 항목을 이익에서 빼면서 영업손실이 컸다.

공사손실추정충담금은 아직 발생하지 않았지만, 공사손실의 발생이 예상되는 경우에는 예상손실을 즉시 충당부채로 인식해 충당금을 쌓아야 한다. 충당부채 전입액은 해당기의 비용으로 처리하기 때문에 매출원가에 반영돼 기업의 이익수치에 마이너스의 영향을 미친다.

손실확대는 공사손실추정충당금 2조 4000억원 때문

증권가에선 국내 대형사들의 연간 후판 사용량을 약 430만톤으로 잡고, 톤당 단가가 10만원 상승할 때마다 연간 4300억원의 비용이 증가할 것으로 추산했다. 이들 3사의 현재 수주잔고도 2년치 매출 이상으로 확대돼 후판 가격인상이 이들 수주잔고의 38%를 적자로 전환시킬 것으로 보고 있다.

다만 철광석의 가격이 지난 5월 톤당 230달러를 넘어 사상 최고치를 경신한 후 하락세로 돌아선 것이 실적 회복에 대한 기대를 낳고 있다.

업계 관계자는 "공사손실추정충당금은 실제 현금이 빠져나가는 게 아니라 장부상 수치를 조정하는 것으로, 내년에 철광석 가격 하락으로 인한 후판가격 인하 요인이 생기면 충당금부채의 환입이 이뤄져 기업실적 개선의 효과가 나타날 수 있다"고 분석했다.

높은 가격에 미리 잡아놨던 충당금을 다시 이익으로 환입할 가능성도 있다는 얘기다.

30년내 최고치까지 오른 철광석 가격 이젠 내리나?

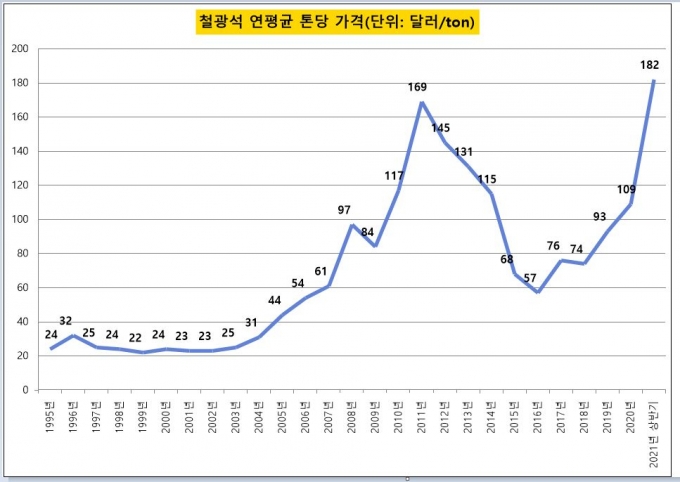

2011년 고점을 찍었던 철광석 가격은 2016년까지 지속적으로 하락세를 기록했다가 상승세로 돌아서 올 상반기까지 다시 반등했다. 자료철처: 통계청 e-나라지표의 주요 원자재 가격 동향 중 철강분야.

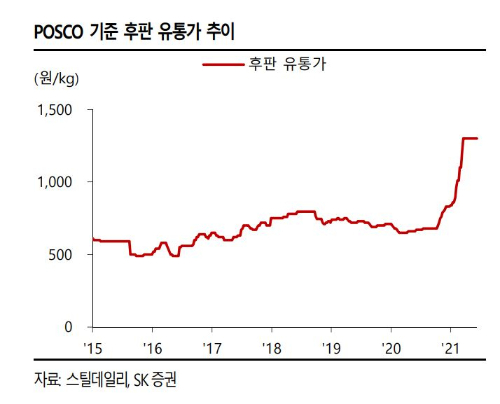

2011년 고점을 찍었던 철광석 가격은 2016년까지 지속적으로 하락세를 기록했다가 상승세로 돌아서 올 상반기까지 다시 반등했다. 자료철처: 통계청 e-나라지표의 주요 원자재 가격 동향 중 철강분야.배의 가격(선가)과 후판가격, 원재료인 철광석과 유연탄 가격 추이다. 선가는 비싸고 원자재 가격이 싸지면 실적은 당연히 좋아지게 돼 있다. 특히 철광석의 가격은 실적의 바로미터다. 최근 실적 악화의 요인은 철광석 가격의 급등에 따른 후판과 강재 가격 상승 때문이다.

최근 철광석 가격급등 요인은 2가지로 풀이된다.

전세계 철광석 생산의 50% 가량을 차지하는 호주와 호주로부터 철광석의 60%를 수입하는 중국간 벌어진 무역분쟁이 첫번째 이유다.

지난해 코로나19 책임소재와 관련된 갈등 와중에 시작된 중국의 무역보복에 대한 호주의 반격이 철광석 수출 가격의 인상이었다. 그 영향은 세계 철광석 가격의 급등을 불렀다.

2019년 평균 가격 100달러선에서 지난 5월 톤당 230달러를 넘어 사상 최고가를 경신하기도 했다. 호주의 철광석 가격인상에 더해 전세계 두번째 철광석 공급국가인 브라질의 수급불안이 한몫했다.

철광석 시장의 25% 가량을 차지하는 브라질은 2015년 11월 철광산 사마르코댐 붕괴 사건 이후로 생산량이 급감한데다 코로나19 팬데믹으로 브라질 의료시스템이 붕괴되면서 광산에서의 철광석 생산차질이 가속화됐다.

브라질 다음으로 철광석을 생산하던 인도도 코로나19의 타격으로 철광석 생산에 어려움을 겪으면서 철강석 가격 상승을 부추겼다.

통계청 e-나라지표에 따르면 1995년 이후 2021년 상반기까지 톤당 철광석 가격추이를 보면 현 시세가 사상 최고점이다. 다만 톤당 230달러까지 올랐던 철광석 가격이 지난달 19일에는 130달러선까지 급락했다. 단기급등에 따른 가격 조정의 영향으로 풀이된다.

철광석 사이클 6년 주기?...최근 27년 분석..올해가 정점?

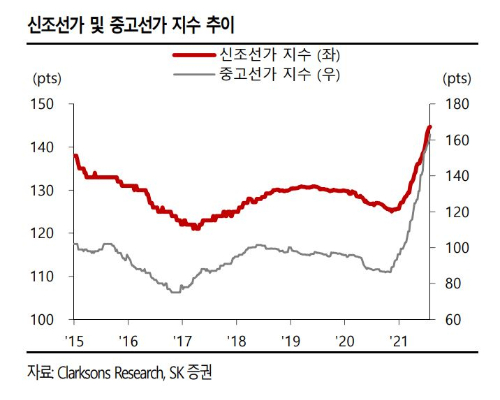

신조선가와 중고선가지수가 올 들어 동반상승하고 있다. 이는 조선업종의 실적 개선 청신호로 해석된다.

신조선가와 중고선가지수가 올 들어 동반상승하고 있다. 이는 조선업종의 실적 개선 청신호로 해석된다.6년새 445% 급등이라는 유례없는 가격상승세를 이어갔다. 산이 높으면 골이 깊듯 2011년에 연평균 톤당 가격이 169달러를 기록했던 철광석 가격은 이후 5년 연속 하락해 2016년 57달러까지 66.3% 급락했다.

6년간의 급상승과 6년간의 급락이 어어진 것이다.

2016년 바닥을 다진 후 다시 상승세로 돌아서 올 상반기까지 5년간 상승을 이끌면 230달러 고지까지 탈환했다. 올 상반기 톤당 평균 가격도 182달러까지 상승했다.

통계청 e-나라지표의 주요 원자재 가격 동향 중 철강분야의 27년간의 통계를 보면 6년간의 상승과 6년간의 하락 패턴을 보이고 있어 내년에는 철광석 가격이 대세적으로 하락할 가능성도 점쳐지고 있다.

여기에 선가의 상승추세는 조선업종에 희망적 메시지를 던지고 있다.

업계 관계자는 "최근 탄소중립을 화두로 선사들이 어떤 형태의 배를 주문할지 머뭇거리고 있는 상황에서도 주문이 엄청나게 몰려오고 있다"며 "업황 확실히 좋아지고 있고, 선가도 좋다. 후판 가격 때문에 현재 실적은 안좋지만 내년부터는 확실히 좋다"고 분석했다.

또 다른 조선사 관계자는 "최근 1~2년 사이에 조선업종에는 역사적 저점이 됐고, 이제 다시 올라가고 있는 상황"이라며 희망적 분석을 내놨다. 조선 3사 중 현대중공업은 상장을 준비하고 있고, 삼성중공업은 유상증자를 앞두고 있다. 올 하반기와 내년 조선 업황이 이들 이벤트에 어떤 영향을 미칠지 주목된다.