△이문종 신한금융투자 연구원의 '글로벌 탑티어 게임사로 도약'(크래프톤) △정원석 하이투자증권 연구원의 'PER 5.8배에서 무엇을 고민하십니까'(LX세미콘) △서승연 흥국증권 연구원의 '금번 사이클에 대한 재고(再考)(반도체)입니다.

크래프톤, 공모가 회복할까…목표주가 51만원 근거는

(서울 시내의 한 증권사 창구에서 투자자들이 투자 상담을 받고 있다. /사진=뉴스1

(서울 시내의 한 증권사 창구에서 투자자들이 투자 상담을 받고 있다. /사진=뉴스1다음은 리포트를 요약한 내용입니다. (원문보기)

크래프톤은 MMORPG 개발진으로 이뤄진 '블루홀스튜디오'로 2007년 설립된 이후 2017년 배틀그라운드 PC버전으로 글로벌 흥행에 성공했다. 모바일 버전을 텐센트와 공동 개발해 모바일 게임시장도 장악했다.

PC는 인게임 콘텐츠 업데이트와 콜라보레이션 영향으로 매출이 증가했고, 모바일은 PUBG MOBILE 글로벌 매출이 이전 분기 대비 30% 증가하면서 중국 매출 감소를 상쇄했다.

이 시각 인기 뉴스

신작 'NEW STATE'의 글로벌 사전예약자(중국·인도·베트남 제외)는 11일 기준 2700만명을 돌파했다. 최근 출시 게임 중 가장 빠른 페이스다. 신작을 반영한 내년 영업이익은 59.6% 증가한 1조4000억원으로 전망한다.

목표주가 51만원, 투자의견 '매수'로 커버리지를 개시한다. 꾸준한 업데이트를 통해 실적 안정성을 증명했고 기대 신작 출시를 앞두고 있어 모멘텀도 충분하다. 수급 부담에 따른 주가 하락은 매수 기회로 작용할 전망이다.

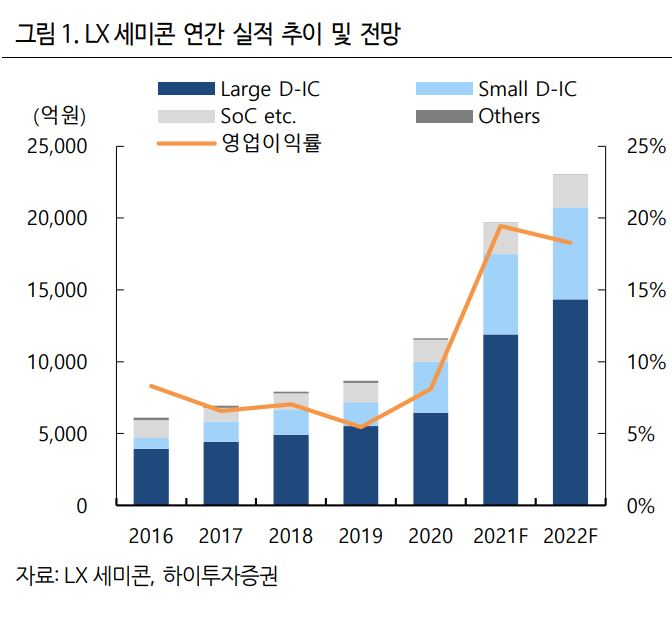

PER 겨우 5.8배…피크아웃 우려 피해갈 이 기업은

또 지난해 하반기부터 'P'(가격), 'Q'(판매량) 상승이 주도하는 실적 상승세가 이어지고 있으며, 내년 피크아웃 우려도 예외에 해당한다고 분석을 내놓았습니다. 이 리포트가 나온 17일 LX세미콘의 주가는 3.5% 상승했습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

LX세미콘의 올해 실적은 매출액 1조9700억원, 영업이익 3828억원을 기록할 것으로 추정된다. 전년 대비 각각 69%, 306% 증가한 수치로 컨센서스를 상회한다는 전망이다.

LX세미콘은 지난해 'P', 'Q' 상승이 주도하는 실적 상승세가 이어지고 있다. 비대면 환경 장기화로 IT 기기 수요 호조세가 이어지고 있는 가운데 디스플레이 구동 핵심 부품인 DDI는 8", 12" 파운드리 공급 부족 영향으로 없어서 못 파는 상황이다. 안정적인 물량 확보를 위한 DDI 가격 인상 조치가 매 분기 이뤄지고 있다.

현재 시장 내 IT, TV 패널/세트 재고 수준이 낮아 연말 성수기를 앞둔 세트 업체들의 패널 수요는 하반기에도 견조할 전망이다. LG디스플레이의 OLED TV 패널 출하량이 매 분기 증가하면서 수익성이 은 OLED TV향 DDI 매출 비중 상승이 예상된다. 하반기 iPhone 신제품 출시 효과에 따른 모바일용 DDI 출하량 증가가 뚜렷한 실적 상승의 견인차 역할을 할 것으로 기대된다.

최근 IT 업종 내 비대면 수요 둔화에 따른 실적 피크아웃 우려가 존재하지만 LX세미콘은 예외일 가능성이 크다. 내년에도 LG디스플레이의 고객사 다변화를 통한 OLED TV 패널 생산량 확대뿐 아니라 중국 스마트폰 업체의 OLED 패널 수요 증가세도 가파를 수 있다.

LX세미콘의 목표주가를 23만원으로 상향 조정하고 투자의견 '매수'를 유지한다. 올해 예상 실적 기준 P/E(주가수익비율) 5.8배로 현저히 저평가됐다. 극히 낮게 형성된 실적 전망치가 빠르게 상향 조정되면서 주가 상승세를 이끌 것으로 보여 적극적인 비중 확대 전략을 추천한다.

삼성전자·SK하이닉스의 급락…반도체가 흔들리는 이유는

12일 서울 삼성전자 서초사옥 모습. /사진=뉴시스

12일 서울 삼성전자 서초사옥 모습. /사진=뉴시스서승연 흥국증권 연구원은 18일 발간한 리포트에서 주가 하락의 가장 큰 원인인 디램 현물가 하락은 PC ODEM의 높은 재고와 메모리 모듈사의 적체 물량 조정 과정에서 발생했다고 분석했습니다.

또 과거 경험에 따르면 공급사들이 업황을 훼손하는 증설 전략을 택할 가능성이 크지 않지만 만약 낮은 재고 탓에 적극적인 증설을 꾀한다면 면밀한 관찰이 필요하다고 조언했습니다. 본격적인 업황 정상화 시기로는 내년 하반기를 제시했습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

SK하이닉스 주가 하락의 주 요인은 디램 현물가의 하락이다. 부품 공급 부족으로 재고 축적에 적극적이었던 PC ODEM들이 추가 재고 확충에 비교적 신중한 모습을 보이고 있는 데다 비메모리 반도체 공급 차질로 인한 일부 메모리 모듈사의 적체 물량 조정 과정에서 가격 하락이 나타났다.

디램 공급사들은 극히 낮은 수준의 재고를 보유하고 있어 업황 변동 폭은 크지 않다. 향후 공급사들의 증설 계획에 주목한다. 반도체 장비 리드타임 증가와 대규모 증설 후유증을 경험했다는 점을 감안하면 공급사들이 업황을 훼손하는 증설 전략을 추구할 가능성은 크지 않다.

과거와 달리 공급사들의 급진적인 캐파 확대 없이 고객사 재고가 증가한 상황이다. 선행적 공급 증가 가능성이 낮다는 전제 하에 신규 서버 CPU 플랫폼 출시, 스마트폰 출하량 회복 등에 기반해 고객사 재고 소진 과정이 진행되면서 내년 하반기부터 업황이 정상화될 것으로 전망한다.

삼성전자의 현재 주가에는 올해 4분기와 내년 1분기 우려가 반영됐고, 반도체 빅사이클 기대감이 반영되기 전인 PBR 1.6배에서 주가 하방 경직성이 나타날 것이다. SK하이닉스는 과거 PBR 1배 미만 구간 대비 높은 ROE 수준인 점을 고려하면 매수 기회로 삼아야 한다.