(서울=뉴스1) = IPO 대어 롯데렌탈이 9일부터 이틀간의 일정으로 일반 공모주 청약을 실시한다. 사진은 서울 여의도 NH투자증권 영업점에서 공모주 청약을 준비하고 있는 모습.(NH투자증권 제공) 2021.8.6/뉴스1

(서울=뉴스1) = IPO 대어 롯데렌탈이 9일부터 이틀간의 일정으로 일반 공모주 청약을 실시한다. 사진은 서울 여의도 NH투자증권 영업점에서 공모주 청약을 준비하고 있는 모습.(NH투자증권 제공) 2021.8.6/뉴스1 18일 금융투자업계에 따르면 롯데렌탈은 오는 19일 코스피에 데뷔한다. 롯데그룹 계열사의 상장은 2017년 11월 롯데정보통신 (25,800원 ▲500 +1.98%) 이후 약 2년 9개월 만이다.

롯데렌탈이 보유한 롯데렌터카는 설립 이후 시장 점유율 1위를 유지해왔다. 올해 1분기 기준 차량 보유대수는 23만6000대로, 렌터카 시장 점유율은 21.8%에 달한다. 23만3870대의 인가대수를 가진 국내 1위 렌터카업체다.

상장 직전 역대 최대 실적을 발표한 점도 호재다. 롯데렌탈은 올해 2분기 연결기준 누적 매출 1조1971억원, 영업이익 1102억원을 기록했다. 영업이익은 전년 동기 대비 64.9% 증가했다. 순이익은 463억원으로, 무려 173.8% 급증해 반기 만에 지난해 연간 실적(415억원)을 넘어섰다.

장·단기렌터카와 중고차 사업 매출의 지속적인 성장과 전기차 장기렌터카 계약 급증 덕분이다. 올해 6월까지 전기차 계약건수는 약 2100여대로 반기 기준 역대 최다 계약건수를 기록했다. 지난해 흑자전환에 성공한 그린카는 올해 2분기 매출은 전년 동기 대비 22.7% 늘었다.

이 시각 인기 뉴스

롯데렌탈의 공모가 결정은 다른 대형 공모주에 비해 합리적이라는 평가를 받았다. 앞서 크래프톤 (285,000원 ▼1,500 -0.52%), 카카오페이 등이 해외 기업을 비교기업으로 내세워 고평가 논란에 휩싸인 데 비해 롯데렌탈은 SK렌터카 (9,600원 ▼480 -4.76%), AJ네트웍스 (4,570원 ▲145 +3.28%) 등 국내 상장사 2곳만을 선정했다. 평가액 대비 할인율도 28.18~42.79%로, 최근 5년간 코스피 신규 상장 기업 할인율(19.50~32.34%)보다 높았다. 할인율이 높으면 책정되는 공모가도 낮아진다.

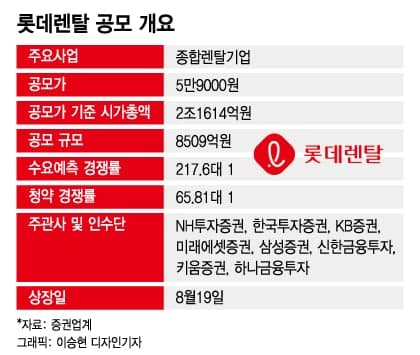

기관투자자 수요예측 경쟁률은 217.6대 1을 기록했다. SK아이이테크놀로지 (37,350원 ▼250 -0.66%)(SKIET)(1882.9대 1), 에스디바이오센서 (9,460원 ▲260 +2.83%)(1143.8대 1), 카카오뱅크 (21,200원 ▼200 -0.93%)(1732.8대 1) 등이 1000대 1을 넘긴 것과 대조적이다. 일반청약 경쟁률은 65.81대 1로, 증거금은 8조4000억원이 몰렸다.

수요예측의 부진 배경으로는 가치평가 기준을 두고 이견이 컸던 것으로 알려진다. 롯데렌탈은 기업가치 평가지표로 PER(주가이익비율) 대신 EV/EBITDA(상각 전 이익 대비 기업가치)를 사용했다. 차량 렌탈 산업의 감가상각비 비중이 크다는 점을 고려한 것이다. 보통 EV/EBIDTA 지표는 비현금성 비용이 많은 석유·화학·철강 등 장치산업을 평가하는 데 쓰인다.

한 기관투자자는 "일각에서 EV/EBITDA 기준 기업가치를 PER로 환산하면 SK렌터카랑 유사하다는 평가가 나왔다"며 "보통 렌터카 쪽은 PER로 하는 경우가 많아 기준을 달리 본 것"이라고 설명했다.

롯데그룹 계열사인 점도 영향을 미친 것으로 풀이된다. 롯데그룹 계열사의 IPO 성적을 살펴보면 그리 좋지 못했다. 2006년 롯데쇼핑 (61,200원 ▲1,200 +2.00%)은 공모가 40만원으로 상장했으나, 현 주가는 10만원대로 4분의 1 수준이다. 2018년 상장한 롯데정보통신 (25,800원 ▲500 +1.98%)은 수요예측에서 밴드 최하단인 2만9800원에 공모가를 결정했다. 상장 이후 한때 5만원대까지 치솟기는 했으나, 현 주가는 3만9000원에 그친다.

대기업 계열사지만 롯데그룹의 특징을 고려할 때 브랜드 후광을 기대하기도 어렵다. 또 다른 기관투자자는 "중소형 기관 사이에서는 롯데그룹의 브랜드 이미지를 고려하면 디스카운트가 필요하다는 얘기도 나왔다"고 말했다.

그러나 실적 성장세와 카셰어링 사업의 가치를 고려하면 투자 매력이 높다는 평가다. 이경준 혁신투자자문 대표는 "실적 성장세도 이어지는 추세인 데다 단순히 PER뿐만 아니라 카셰어링 부문의 성장성 등을 종합적으로 고려해야 한다"며 "물량을 배정받은 기관 상당수가 장기 보유하려는 인식이 높은 것으로 안다"고 말했다.

한 기관투자자는 "현재 롯데렌탈의 기업가치는 그린카의 밸류에이션이 빠져있는 것이나 마찬가지"라며 "현재 카셰어링 업계 1위인 쏘카의 기업가치가 1조원 수준에서 거론되는 점을 고려하면 그린카의 기업가치는 최소 5000억원 이상으로 기대된다"고 설명했다.

그는 "올해 코로나19 장기화로 제주도 렌터카 가격이 크게 올랐는데, 제주도 노출도가 큰 롯데렌터카가 실적 수혜를 상당히 입었다"며 "공모가는 지난해와 올해 1분기 실적만 고려한 만큼 실적 성장세가 누락될 수밖에 없다"고 지적했다.

롯데렌탈의 공모가는 5만9000원으로, 공모가 기준 시가총액은 2조1614억원이다. 공모 규모는 8509억원이다.