회사 측은 "이번 합병을 통해 중복된 지배구조를 개선해 의사결정구조를 단순화함으로써 관리 중복에 따른 비용 절감 등 경영효율성 및 투명성을 높일 것"이라고 설명했다.

에이치솔루션은 비상장 기업으로서 다른 상장 계열사에 비해 상대적으로 덜 알려져 있다. 옛 사명은 한화 S&C로 2001년 시스템 통합·관리 및 컨설팅·소프트웨어 개발 등을 사업 목적으로 설립됐으나 2017년 10월 해당 사업부를 물적분할한 뒤 존속법인 사명을 에이치솔루션으로 바꿨다. 당시 분할한 SI사업부와 한화탈레스가 2018년 합병한 회사가 현재 한화시스템이다.

이후 에이치솔루션은 특정 사업 없이 투자법인 성격만 가진 채 남겨졌었다. 이번에 자회사인 한화에너지에 흡수합병되는 이유도 사업의 규모와 인·허가 계약 관계 등을 고려했을 때 한화에너지를 존속법인으로 하는 것이 효율적으로 판단됐다.

이 시각 인기 뉴스

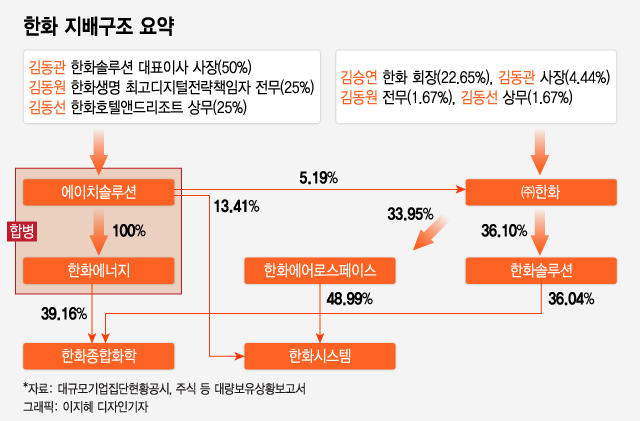

에이치솔루션이 한화 그룹 지배구조를 이야기할 때 빼놓지 않고 거론됐던 것은 주주 구성때문이다. 김동관 한화솔루션 사장이 50%, 김동원 한화생명 전무가 25%, 김동선 한화에너지 상무가 25% 등 3형제가 지분 100%를 보유했다.

오너 3세들이 전적으로 지분을 보유한 이유로 향후 승계과정에서 중요한 역할을 할 것이란 관측들이 꾸준히 이어졌다.

한 때 한화 지배구조에서 사실상 지주사 역할을 하는 (주)한화와 에이치솔루션이 합병하지 않겠냐는 추측도 있었으나 억측이란 지적도 맞섰다. 한화솔루션, 한화건설, 한화생명 등 주력 계열사를 지배하고 있는 (주)한화와 기업가치가 차이가 커 합병으로 인한 실익이 적을 것으로 봤기 때문이다.

금융투자업계에서는 에이치솔루션이 (주)한화 지분을 꾸준히 늘리는 방식으로 지배력을 높여나갈 것이란 예상에 더 무게를 둔다. 실제로 에이치솔루션은 지난해 말부터 (주)한화 지분을 꾸준히 매입, 지분율을 기존 4.2%에서 5.19%로 높였다.

그렇다 하더라도 현재 김승연 회장의 (주)한화 지배력은 22.65%로 3형제(7.78%)에 비해 월등히 높다. 이를 현재 지분가치로 환산시 약 5300억원 상당이다.

지속적인 매입을 염두에 둔다면 이번 한화에너지와 에이치솔루션 합병 이후, 한화종합화학의 중요성이 더 커질 것이란 분석이 나온다.

한화종합화학은 한화에너지의 자회사로 지난 6월 상장 작업을 철회했다. 한화가 생각하는 한화종합화학의 미래가치와 현재 시장 판단 사이에 괴리가 있었기 때문으로 해석됐다. 향후 수소 등 신재생에너지 분야에서 가시적 성과를 낸 뒤 상장 재추진할 것으로 기대됐다.

한 업계 관계자는 "한화에너지는 향후 한화종합화학에너지 상장을 재추진, 일부 자금 회수를 통해 (주)한화에 대한 지분율을 더 늘릴 수 있다"며 "현재 한화가 그리는 그린에너지 사업 비전을 보더라도 한화종합화학에서 향후 M&A, 투자, 다양한 사업 확대방안이 나올 가능성이 큰 것으로 예상된다"고 말했다.

한편 한화 측은 "한화에너지는 에이치솔루션의 합병을 계기로 지배구조를 개선하고 재무구조를 개선함으로써 ESG 경영 전략 추진에 더욱 박차를 가할 것"이라며 그 이상의 추가 해석은 경계했다.