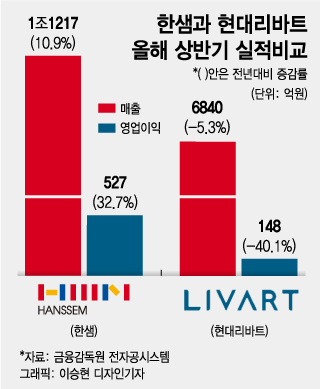

10일 금융감독원 전자공시시스템에 따르면 현대리바트는 올해 상반기 연결기준 매출액은 6840억3500만원으로 지난해 같은 기간에 비해 5.3%줄었다. 상반기 영업이익은 140억4900만원으로 같은 기간 하락폭이 40.5%에 달한다. 올해 2분기만 놓고보면 영업이익이 50억6000만원으로 49.6%나 주저앉았다. 이 기간 매출액은 3530억3100만원으로 지난해 같은 기간과 비슷한 수준이다.

인테리어 시장 확대 영향으로 현대리바트 상반기 B2C가구 부문 매출액이 지난해 같은 기간에 비해 5.2%가량 늘었지만 하락폭을 줄이긴 어려웠다. 특히 주방가구 부문은 같은 기간 34.2%나 뛰었지만 신규분양 아파트 단지 등에 공급하는 B2B가구 빌트인은 10% 줄었다. 현대리바트 관계자는 "주방가구 등 B2C가구사업 확대와 신규 해외가설공사사업 본격화로 하반기에 개선될 것"이라고 말했다.

반면 한샘은 코로나19 장기화에도 올해 상반기 호실적을 기록했다. 한샘은 올해 상반기 연결기준 매출액이 1조1217억원으로 전년 동기대비 10.9% 늘었고, 이 기간 영업이익도 527억8200만원으로 32.7%나 뛰었다. 지난 2분기만 살펴봐도 매출액은 5686억원으로 지난해 같은 기간에 비해 9.6% 증가했고, 영업이익은 276억2400만원으로 이 기간 22%늘었다.

사업부분별로 보면 올해 2분기 리모델링 사업인 리하우스가 지난해 같은 기간과 비교해 31.9%로 가장 큰 폭으로 성장했고 이어 주방가구 키친바흐가 7.0%, 오프라인 가구가 5.3%, 온라인이 10.4% 등 핵심 B2C 부분성장을 기록했다. 한샘 관계자는 "원재료 상승으로 인한 원가 부담과 인건비 상승에도 불구하고 높은 수요가 몰리면서 높은 실적을 기록했다"고 말했다.

이 시각 인기 뉴스

특히 B2C사업 부문에 주력한 한샘은 올해 연매출 2조원을 넘어선 최대실적을 기록할 것이란 기대감이 높아지고 있다. 한샘은 하반기에 전국 리하우스 표준매장을 50개까지 확대하고 관련 인력도 1000명 가량 늘려(2500→3500명)으로 실적을 끌어올릴 예정이다. 온라인 사업본부는 월 방문객을 1000만명까지 늘리겠단 목표다.

증권업계에 따르면 올해 한샘 매출액 컨센서스(예상치)는 2조2840억~2조3560억원(전년동기대비 4.6~14%)가량 성장할 것으로 내다봤다. 현재 추진 중인 매각 이후에도 한샘은 꾸준히 성장할 것으로 기대되고 있다. 라진성 KTB투자증권 연구원은 "탄탄한 수요를 기반으로 한 본업에 집중하고 있다"며 "중장기적으로 인수 이후 기업가치 상승도 기대된다"고 말했다.