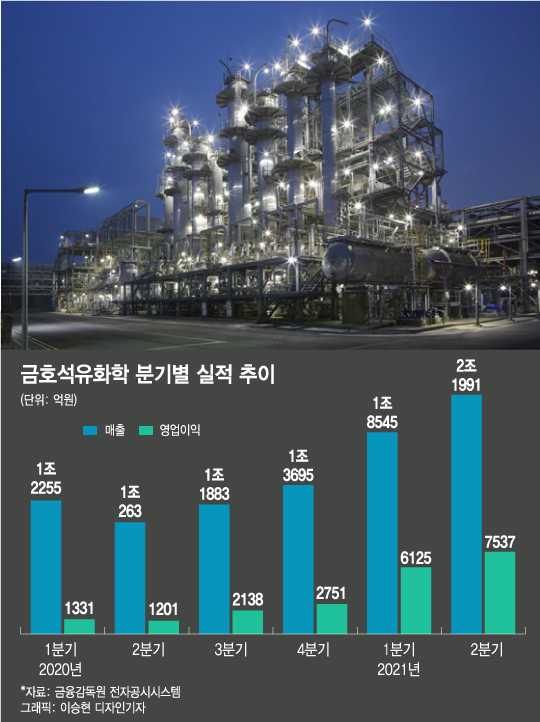

금호석화는 올해 2분기 연결 기준 영업이익이 전년 동기 대비 527.3% 늘어난 7537억원, 매출액은 114.3% 늘어난 2조1991억원이라고 공시했다. 직전 분기 창사 이래 최대 실적(매출액 1조8545억원·영업이익 6125억원)을 한 개 분기 만에 갈아치운 것이다.

△합성고무 △합성수지 △기타 등 세 개 사업부문 모두 호실적을 달성했다.

전세계 방역 강화 분위기가 지속중인 가운데 방역용 장갑 등에 쓰이는 NB(니트릴부타디엔)라텍스 수요가 여전히 견조했다. 금호석화 기존 주력 제품인 타이어용 합성고무 역시 경기회복에 따른 수요 호조에 따라 외형과 수익성 모두 증대됐다.

금호석화는 현재 글로벌 NB라텍스 생산능력 1위 기업이다. 현재 생산능력은 64만톤이고 올 연말 7만톤, 2023년 말 23만6000만톤의 추가 증설이 예정돼 있다.

이 시각 인기 뉴스

합성고무 3분기 사업전망에 대해 회사 측은 "부타디엔의 경우 신규 공장 가동 지연, 미국 수요 증가 등으로 아시아 수급 불안정 지속 및 시장가격 강세가 전망된다"면서도 "동남아지역 코로나19 확대로 인한 봉쇄조치 강화로 일시적 수요 감소 예상 및 원재료 가격 상승으로 수익성은 소폭 하락될 것"이라고 예측했다. 또 7월 금호폴리켐의 연결법인 전환으로 매출은 증대될 것이란 설명이다.

합성수지 부문은 매출액이 전년 동기 대비 91.9% 늘어난 4808억원, 영업이익은 4배 이상 늘어난 982억원을 기록했다. 전방산업(자동차, 가전, 완구) 및 일회용품의 견조한 수요로 관련 제품 수익성이 유지됐다. 다만 3분기에 들어서며 계절적 비수기 시즌으로 인해 일부 수요는 감소할 것으로 전망됐다.

페놀유도체 등으로 구성된 기타 부문 실적도 좋았다. 2분기 매출액이 전년 동기 대비 2배 이상 늘어난 8940억원을 기록했다. 이 중 페놀유도체 매출액이 7403억원, 영업이익은 3352억원이다. 페놀유도체 영업이익률만 45.3%에 달했다.

페놀유도체는 벤젠과 프로필렌 등을 원료로 한 석유화학제품으로 도료와 용해제 등 산업 제품의 원료로 두루 쓰인다. 최근 건설 및 조선 경기 회복 기대감 등에 힘입어 도료 수요가 늘었다.

한편 3분기 사업 전망에 대해 회사 측은 "페놀유도체는 BPA(비스페롤A)와 에폭시의 견조한 수요가 예상되지만 정기보수 및 전분기 대비 주력제품 스프레드 축소로 매출액과 수익성은 감소될 전망"이라고 밝혔다.