/그래픽=이승현 디자인기자

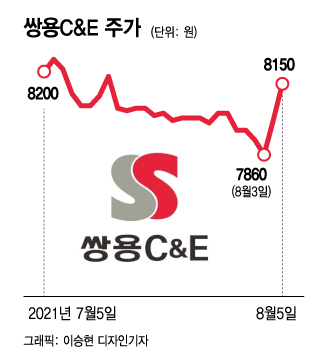

/그래픽=이승현 디자인기자5일 쌍용C&E (7,000원 0.00%)는 전일 대비 150원(1.88%) 오른 8150원에 장을 마쳤다. 고려시멘트 (1,739원 ▼18 -1.02%)는 115원(2.53%) 상승한 4655원에, 한일시멘트 (12,560원 ▼240 -1.88%)는 3500원(2.04%) 오른 17만5000원에 거래를 마감했다. 삼표시멘트 (2,910원 ▲5 +0.17%)는 70원(1.25%) 오른 5660원을 기록했다.

올해 하반기 시멘트 가격 인상에 출하량도 늘 것이란 전망이 나오면서 시멘트 관련 종목에 기대감이 커지고 있다. 시멘트 가격은 지난달 1일 1톤당 7만5000원에서 7만8800원으로 5.1% 인상됐다. 2014년 한 차례 오른 뒤 7년 만의 가격 인상이다.

상반기 강우, 폭염, 레미콘트럭 파업 등으로 공사가 진행된 점도 하반기 시멘트 출하량 증가에 긍정적인 영향을 미칠 것으로 보인다. 주택 분양 물량 대비 저조한 공사 진행률을 회복하기 위해 하반기 건자재 수요가 몰릴 수 있다는 설명이다.

되고 있어 4분기에 이를 만회하고자 하는 건자재 수요가 집중될 것으로 보여 출하량이 큰 폭 증가할 것으로 보인다"고 말했다.

쌍용C&E 등 순환자원 처리시설을 갖춘 경우 영업이익 개선 효과가 기대된다. 시멘트 제조과정에 쓰이는 유연탄(석탄)은 호주, 러시아 등에서 전량 수입에 의존하고 있다. 때문에 가격 변동에 취약한데 순환자원 처리시설을 가동하면 연료 절감 효과가 있다.

강경태 한국투자증권 연구원은 쌍용C&E에 대해 "1기 투자로 준공된 순환자원 처리시설 4기에서 유연탄 대신 순환자원을 활용해 제조원가 상승 요인을 일부 흡수했다"며 "순환자원 처리 수수료 수입 또한 생겨나면서 원가율을 방어했다"고 분석했다.

이 시각 인기 뉴스

조윤호 신영증권 연구원도 "2분기 강우일수 증가와 레미콘 파업, 유연탄 가격 상승 등의 영향으로 전년동기대비 실적 부진이 예상되었지만 쌍용C&E는 비교적 양호한 실적을 냈다"고 말했다.

그 이유로 "전체 출하량 중 내수 비중이 상승하면서 출하 단가가 상승했고 순환자원처리 수수료 수입이 증가했다"며 "유연탄 옵션 계약으로 가격 상승의 영향이 크지 않았다"고 설명했다.

이민재 NH투자증권 연구원은 삼표시멘트에 대해 "쌍용C&E와 마찬가지로 중장기적으로 순환자원 처리비중을 30% 이상으로 확대할 계획"이라며 "순환자원 처리비율 1%포인트당 연간 15억원 이상 연료비 절감효과가 발생할 것"이라고 내다봤다.

이에 증권사들은 2분기 실적이 시장 전망치를 하회했음에도 쌍용C&E의 목표주가를 상향했다. 쌍용C&E의 2분기 매출액은 전년 동기 대비 8% 증가한 4161억원, 영업이익은 12.7% 감소한 793억원을 기록했다.

한국투자증권은 쌍용C&E 목표주가를 기존 9400원에서 1만원으로, 미래에셋증권은 9300원에서 9600원으로 올려잡았다. 유안타증권은 9000원에서 9400원으로 상향했다. KTB투자증권은 기존 9600원을 유지했다.