/그래픽=이승현 디자인기자

/그래픽=이승현 디자인기자3일 업계에 따르면 손해보험사들은 자동차보험 손해율 개선 영향으로 2분기 실적이 개선될 것으로 보인다. 하나금융투자는 손해보험 5개사 삼성화재 (277,500원 ▲500 +0.18%), DB손해보험 (87,500원 ▼1,300 -1.46%), 현대해상 (29,150원 ▼200 -0.68%), 메리츠화재 (51,600원 ▼2,700 -4.97%), 한화손해보험 (4,415원 ▲30 +0.68%)의 순이익을 전년 대비 8.3% 개선된 7823억원으로 추정했다.

이에 따라 주요 손보사들이 2분기 깜짝 실적을 내놓을 것이라는 예측이 이어진다. 대신증권은 삼성화재의 2분기 순이익을 시장 기대치인 2758억원을 10.2% 상회한 3040억원을 기록할 전망이라고 전망했다.

특히 손해보험업은 대표적 코로나19 수혜 업종인데 거리두기 지침 강화가 주요 영업지표 개선으로 이어진다. 마스크 착용 의무화로 인해 병원 방문이 감소됐고 보험금 청구가 감소되기 때문이다. 자동차 손해율 개선세만큼 보험금을 받기 위해 병원에 거짓으로 입원하는 일명 '나일롱 환자' 및 과잉 진료 축소도 손보업 실적 개선에 큰 영향을 미친 것으로 전해진다.

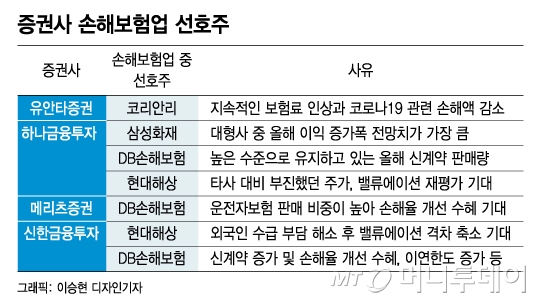

이홍재 하나금융투자 연구원은 "손해보험업 중 대형사, 대형사 중 계약 유지율 등 지표가 안정적인 회사, 보장성 신계약 매출이 견조한 회사"에 투자하라고 조언했다. 다만 "최근 국채 수급 부담 완화와 국내외 코로나19 변이 바이러스 확산 우려 증가로 경기 전망이 불투명해지는 상황"이라며 "손보업은 생명보험에 비해 금리 민감도가 낮지만 단기적으론 조정이 불가피할 것"이라고 진단했다.

이 시각 인기 뉴스

이홍재 연구원이 꼽은 최선호주는 올해 이익 증가 폭이 대형사 중 가장 높을 것으로 예상되는 삼성화재, 올해 신계약 판매를 높은 수준으로 유지하고 있는 DB손해보험이다. 타사 대비 주가 흐름이 부진했던 현대해상도 관심 종목으로 꼽았다.

임희연 연구원도 최선호주로 DB손해보험, 관심 종목으론 현대해상을 꼽았다. 임 연구원은 "현대해상은 업황이 구조적인 턴어라운드에 접어들고 펀더멘털이 뒷받침하는 가운데 수급으로 인한 저평가 구간"이라며 "외국인 수급 부담 해소 후 경쟁사와의 밸류에이션 격차 축소를 기대해볼 만하다"고 전망했다.

정태준 유안타증권 연구원은 재보험사인 코리안리 (7,900원 ▲90 +1.15%)를 최선호 업종으로 꼽았다. 그는 "코리안리 2분기 이익은 전년 동기 대비 5.9% 증가한 775억원으로 시장 기대치를 소폭 상회할 전망"이라며 "수년간 보험료 인상 영향과 코로나19 손해액 감소가 동시에 반영돼 현재 국면에서 실적 손실은 제한적"이라고 평가했다.