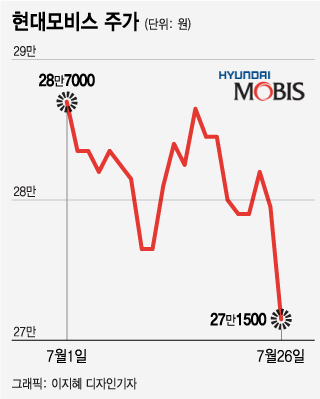

/그래픽=이지혜 디자인기자

/그래픽=이지혜 디자인기자현대모비스는 올해 2분기 영업이익이 지난해 같은 기간보다 234% 늘어난 5363억원이라고 지난 23일 공시했다. 매출은 36.5% 증가한 10조2851억원, 당기순이익은 185.3% 증가한 6696억원을 기록했다.

하지만 해상·항공 운임비용이 상승하면서 매출액 상승 대비 이익률 확대가 제한적으로 나타났다. 김진우 한국투자증권 연구원은 "물류비가 모듈 쪽에 270억원, A/S쪽에 300억원 영향을 미쳤다"며 "모듈·부품 영업이익은 추정치를 24% 하회했다"고 말했다.

2분기 실적이 시장 기대치를 하회하면서 주가가 상승 탄력을 받지 못하는 모양새다. 일부 증권사는 수익성이 둔화된 데다 비용전가가 어려운 구조라며 현대모비스 목표주가를 하향했다.

이 시각 인기 뉴스

삼성증권은 기존 36만원에서 34만원으로 6%, 한국투자증권은 46만원에서 40만원으로 13% 하향 조정했다. 한화투자증권 46만원에서 39만원으로 15% 내려잡았다.

임은영 삼성증권 연구원은 "고객사가 100% 현대·기아임을 감안할 때 수익성은 완성차에 후행할 것"이라며 "전기차와 자율주행기술에 대한 투자가 진행되고 있는 상황에서 그룹 의존도가 높은 매출 구조로 인해 비용 전가가 어렵다"고 설명했다.

김진우 한국투자증권 연구원은 "전동성 수익성이 예상보다 더디게 올라오는 점과 완성차 믹스 개선의 수혜가 모비스까지 확장되지 않는 점을 감안해 목표주가를 하향한다"며 "호재와 악재 모두가 딱히 보이지 않는 구간이 당분간 이어질 것"이라고 전망했다.

증권가는 현대모비스의 하반기 주가는 자동차와 전동화 부문 수익성 개선에 달려 있다고 진단했다.

정용진 신한금융투자 연구원은 "하반기에는 차량용 반도체 부족 해소에 따라 완성차 생산 볼륨이 개선될 전망"이라며 "가동률 상승에 따라 자동차 부문의 추가적 손익 개선이 개선된다"고 말했다.

이어 "전동화 부문의 성장성과 수익성 확인도 중요하다"며 "하반기 그룹사의 핵심 전기차 신차인 아이오닉5, EV6 판매가 본격화되는 가운데 전동화 매출의 고성장세 재진입과 수익성 개선을 확인할 필요가 있다"고 강조했다.

유지웅 이베스트투자증권 연구원은 "전동화 부문 비전속(Non-Captive) 수주와 현대차 그룹의 전기차 전용 플랫폼(E-GMP) 해외생산 전략 구체화가 최대 모멘텀이 될 것으로 판단된다"고 설명했다.