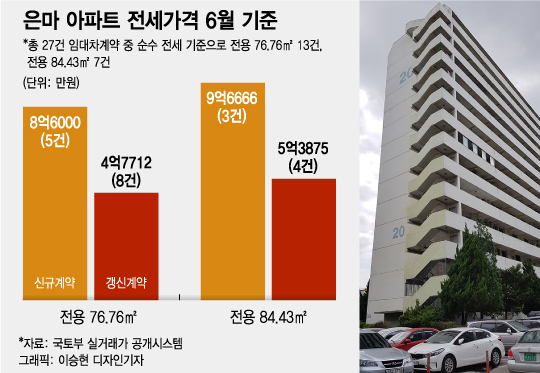

총 4424가구의 은마아파트는 집주인 실거주 비율이 31.5% 밖에 안돼 임대차2법 도입에 가장 민감하게 반응한 아파트로 꼽힌다. 임대차2법 도입 1년후 이 아파트엔 전셋값 '지각변동'이 일어났다. 똑같은 면적이라도 신규계약이냐 갱신계약이냐에 따라 전셋값이 2배 가까이 벌어진 이중가격이 대표적이다. 30평(전용 76.76㎡) 신규계약이 34평(84.43㎡) 갱신계약보다 3억원 더 비싼 역전 현상도 나타났다. 임대차2법 도입전부터 예견된 현상이지만 전문가들은 "예상보다 심했다"고 평가한다.

76.76㎡ 기준으로 신규계약은 5건 갱신계약은 8건이다. 전셋값은 신규는 평균 8억6000만원, 갱신은 4억7712만원으로 2배 가까이 벌어졌다. 84.43㎡의 경우 신규 3건 전셋값은 평균 9억6666만원, 갱신 4건은 5억3875만원이었다. 역시 신규와 갱신 계약이 4억원 넘게 차이가 났다.

신규냐, 갱신이냐에 따라 전셋값이 들쭉날쭉한 이유는 1년전 도입된 전월세 상한제 영향 때문이다. "세입자가 갱신권을 행사하면 직전 임대료 대비 5% 이상 증액을 할 수 없다"는 계약갱신권제도가 도입됐다. 2019년 6월 은마 임대차계약 중 76.76㎡의 순수 전세계약(19건)의 평균 전셋값은 4억4184만원이었다. 2년이 지나 갱신권을 행사한 세입자는 5억원 이내로 재계약이 가능했지만 5% 증액 의무 적용 대상이 아닌 신규계약은 4억원 넘게 뛰었다.

이 시각 인기 뉴스

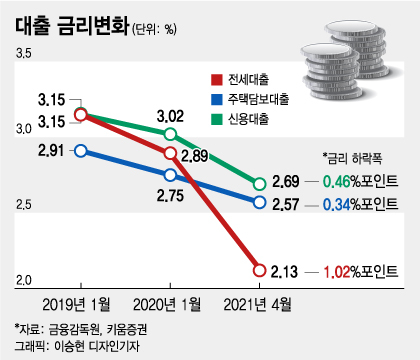

예상 밖으로 더 격차가 벌어진 것은 임대차2법 외에 외부 요인도 크게 작용했단 분석이다. 지난 1년간 매매가격이 급등하면서 전세가격이 덩달아 뛰었고 강남권을 중심으로 전세매물이 귀해진 영향이 작용했다. 저금리 기조로 전세대출 금리도 크게 떨어졌다. 전세대출 평균 금리는 지난 2019년 1월 대비 최근 2년간 1.02%포인트 떨어져 연 2.13%가 됐다. 같은 기간 주택담보대출 금리가 연 2.91%에서 연 2.57%로 0.34%포인트 떨어진 것보다 낙폭이 크다. 쉬운 전세대출과 대출금리 하락은 세입자들이 집주인 달라는 대로 웬만하면 전세금을 올려줄 수 있는 환경을 조성했다는 평가다.

'이중가격' 문제는 신규 세입자 입장에선 '폭탄'이지만, 갱신권을 쓴 기존 세입자 입장에선 급등한 전셋값을 다 내지 않고 부담을 덜었다고 볼 수도 있다. 문제는 2022년 8월부터다. 이 때까지 신규와 갱신 계약간 이중가격 격차가 유지된다면 임대차법 도입 취지가 무색해질 수 있다.