올해 실적이 든든하게 뒷받침하는 가운데 배터리 소재 사업에도 본격적으로 나서면서 기대감이 더해졌다. 단기간에 주가가 많이 상승했지만 사업 다각화에 따른 가치 재평가가 이뤄질 경우 추가 상승도 노려볼 수 있다는 전망이 나온다.

이 기간 시가총액도 3조7138억원에서 4조6346억원으로 1조원 가까이 상승했다. 코스닥 순위 역시 기존 8위에서 씨젠, CJ ENM을 제치고 6위로 뛰어올랐다.

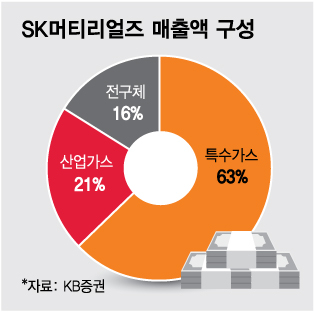

1982년 11월 설립된 SK머티리얼즈는 2016년 SK그룹에 편입됐다. 반도체나 디스플레이 제조 공정에 사용하는 삼불화질소(NF3), 육불화텅스텐(WH6) 등 특수가스를 주로 제조한다. KB증권에 따르면 지난해 매출액 비중은 특수가스 63%, 산업가스 21%, 전구체 16% 순이었다.

이 시각 인기 뉴스

SK트리켐(전구체), SK쇼와덴코(식각가스), SK머티리얼즈리뉴텍(탄산가스), SK머티리얼즈에어플러스(산업용가스), SK머티리얼즈JNC(OLED 소재), SK머티리얼즈퍼포먼스(포토레지스트) 등을 자회사로 두고 있다.

SK머티리얼즈 주가 상승에는 실적 기대감이 가장 큰 비결로 작용했다. SK머티리얼즈는 올 2분기 매출액 2801억원, 영업이익 681억원을 기록했다.

이는 전년 동기대비 각각 23.2%, 20.4% 증가한 수치로 분기 최대 실적을 달성했다. 가장 매출 비중이 높은 삼불화질소와 육불화텅소텐 등 특수가스 부문에서 좋은 성과를 거두면서 호실적으로 이어졌다는 분석이다.

황고운 KB증권 연구원은 "반도체와 디스플레이 전방산업의 우호적인 시장 상황이 이어지면서 가격 안정과 판매량 증가에 따라 특수가스 매출액이 전 분기 대비 6.4% 성장했다"며 "산업가스도 판매량이 늘었고, 전구체는 (수익성이 높은) 하프늄 계열 판매가 확대되면서 믹스가 개선됐다"고 평가했다.

하반기 실적도 긍정적…"올해 최대 실적 전망"

또한 소재 업종 특성상 반도체 소자 업황에 후행하는 경향이 있는데 최근 삼성전자, SK하이닉스 등 메모리 반도체 업체가 공격적인 투자 전략으로 전환한 상태다.

NH투자증권은 올해 삼성전자와 SK하이닉스의 D램 출하량이 각각 27%, 21% 증가할 것으로 추정했다. 앞으로 이들의 메모리 출하량이 확대되면서 소재 출하량도 덩달아 늘어날 것으로 전망된다.

투자정보업체 에프앤가이드에 따르면 SK머티리얼즈의 올 3분기 실적 컨센서스는 매출액 3059억원, 영업이익 785억원이다. 일각에서는 성수기 효과에 따라 영업이익 800억원까지 달성할 수 있다는 분석까지 나온다.

김경민 하나금융투자 연구원은 "이제 막 매출에 기여하기 시작하는 자회사 JNC와 퍼포먼스의 비용 영향이 영업이익 800억원 달성의 변수가 될 것"이라며 "본업인 특수가스 산업에서 해외 경쟁사들의 입지가 나아지지 않고 있어 SK머티리얼즈의 입지가 한층 강화된 점을 고려해 영업이익을 800억원으로 전망한다"고 밝혔다.

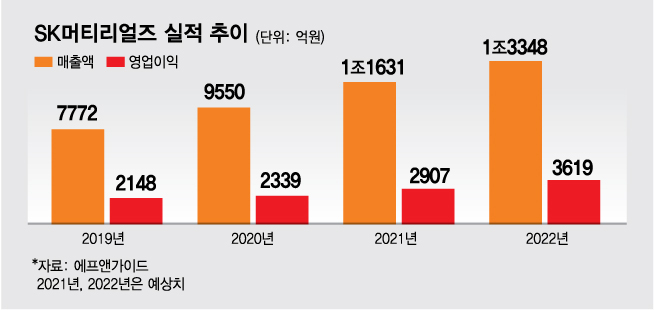

올해 실적 역시 매출액 1조1631억원, 영업이익 2907억원으로 사상 최대 실적을 갈아치울 전망이다. 지난해에는 매출액 9550억원, 영업이익 2339억원을 기록한 바 있다. 지난해 이후 영업이익률이 25% 수준을 꾸준히 유지하면서 안정적인 성장이 기대된다.

최근 원/달러 환율이 1150원선까지 오르는 등 환율 상승도 실적 개선에 긍정적인 요소다. KB증권에 따르면 환율이 1% 오를 경우 올해 EPS(주당순이익)가 3.2% 증가할 것으로 추정된다.

이순학 한화투자증권 연구원은 "하반기 고객사의 캐파(생산능력) 증설분이 가동되기 시작하면 특수가스, 산업가스, 전구체 물량이 점진적으로 증가할 것"이라며 "반도체와 OLED 성수기가 도래하고 쇼와덴코, 리뉴텍, JNC 등 자회사 증설 효과가 반영되면서 사상 최대 실적을 경신할 것이라고 예상했다.

2차전지 소재도 진출…사업 확장에 속도

SK머티리얼즈는 지난 20일 미국 배터리 음극재 소재기업 '그룹14 테크놀로지'와 합작회사를 설립하겠다고 발표했다. SK머티리얼즈는 자회사 SK머티리얼즈그룹포틴의 지분 601억원 규모를 취득해 지분 75%를 보유한다.

그룹14는 실리콘 음극재 관련 기술과 특허를 보유한 배터리 소재 회사다. 이번에 합작회사를 통해 생산하는 실리콘 음극재는 기존 흑연 음극재의 단점인 수명을 보완하고 효율성과 충전 속도를 개선할 수 있다는 점에서 많은 관심을 받고 있다.

SK머티리얼즈는 이를 통해 내년 IT 기기용 2차전지를 시작으로 2023년에는 전기차 공급을 목표로 하고 있다. 향후 지속적인 설비 투자가 진행될 경우 2023년부터는 본격적인 매출이 발생할 것으로 전망된다. SK이노베이션이 미국에 2차전지 배터리를 증설하고 있어 수혜도 기대된다.

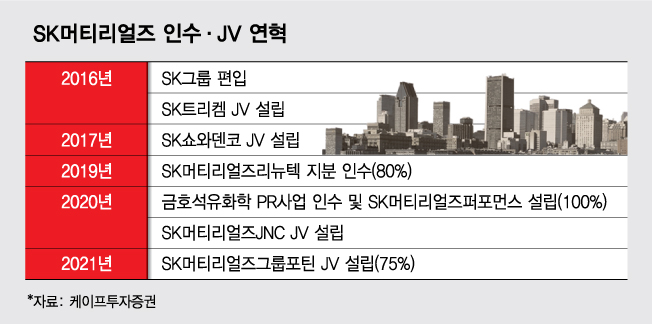

SK머티리얼즈는 인수합병이나 합작사 설립 등 방식으로 다양한 사업에 진출하고 있다. 앞서 2016년 SK그룹에 편입된 이후 SK트리켐, SK쇼와덴코를 설립했다.

2019년 한유케미칼을 인수해 SK머티리얼즈리뉴텍을, 지난해에는 금호석유화학의 전자소재사업부를 인수해 SK머티리얼즈퍼포먼스를 각각 세웠다.

지난해 말에는 일본 JNC와 함께 합작사를 설립해 OLED 소재 시장에 진출하기도 했다. 삼성증권에 따르면 M&A(인수·합병)를 통한 신규 자회사의 이익 비중은 2017년 14%에서 올해 45%로 증가했다. 새로 인수한 사업부들이 일제히 급성장하고 있다는 점도 SK머티리얼즈의 미래가 긍정적인 이유다.

또한 SK머티리얼즈는 탄소배출 사업장에서 배출되는 이산화탄소를 선택적으로 흡수, 포집하는 기술을 한국에너지기술연구원에서 이전받아 CCUS(이산화탄소 포집, 활용, 저장) 사업을 준비하는 것으로 알려졌다.

김경민 하나금융투자 연구원은 "실리콘 음극 소재 사업 진출과 더불어 중장기적으로 친환경 사업을 전개한다는 기대감도 주가에 긍정적 영향을 끼칠 것"이라며 "SK머티리얼즈 자회사 중 탄산가스 제조업을 하는 리뉴텍과의 시너지도 기대해볼 만하다"고 밝혔다.

증권가 눈높이도 일제히 상향…목표주가 53만원까지이처럼 탄탄한 실적과 긍정적인 미래까지 더해지면서 증권가 눈높이도 빠르게 올라가고 있다. 이달 들어 △KB증권(43만원→49만원) △NH투자증권(39만원→46만원) △하나금융투자(40만원→50만원) △신한금융투자(42만원→50만원) △케이프투자증권(44만원→50만원) △삼성증권(39만원→46만원) △유진투자증권(40만원→48만원) 등이 일제히 목표주가를 올렸다.

DB금융투자는 23일 이중 가장 높은 53만원을 제시했다. 현재 주가 대비 20% 정도의 상승 여력이 있는 셈이다. 어규진 DB금융투자 연구원은 "최근 주가 급등으로 단기적인 흔들림은 존재할 수 있지만 반도체를 넘어 OLED, 배터리까지 사업을 확대하면서 안정적인 실적 성장이 장기화될 것"이라고 밝혔다.

현재 SK머티리얼즈의 12개월 선행 PER(주가수익비율)은 22배로 역사상 가장 높은 수준이다. 하지만 사업 다각화가 본격적으로 성과를 내기 시작할 경우 추가적인 밸류에이션 상향도 가능하다는 평가다.

유진투자증권에 따르면 린드, 에어리퀴드, 에어프로덕츠, 신에츠, 인테그리스 등 글로벌 반도체 소재 업체의 PER 평균은 27배 수준이다. 2017년 50%를 넘었던 NF3 매출 비중은 올해 30% 이하로 떨어지는 반면 신사업 비중이 크게 늘어나고 있다.

이승우 유진투자증권 연구원은 "국내 주요 기업 중 가장 적극적이고 과감한 M&A를 펼치고 있다"며 "변화와 성장을 위한 전략적 행보는 높은 평가를 받을 만하다"고 평가했다.