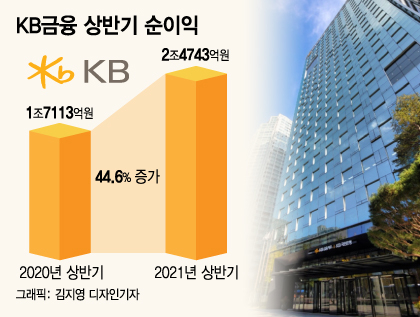

KB금융 상반기 순이익/그래픽=김지영 디자인기자

KB금융 상반기 순이익/그래픽=김지영 디자인기자KB금융은 상반기 순이익이 2조4743억원으로 지난해 같은기간보다 44.6%(7630억원) 늘었다고 22일 발표했다. 2분기만 떼어놓고 보면 1조2043억원의 순이익을 기록했다. KB금융은 2017년부터 지난해까지 4년 연속 연간 3조원대 순이익을 올렸는데 하반기도 실적 방어에 성공한다면 올해 처음으로 4조원대 순이익 시대를 열 것으로 보인다. 아울러 신한금융그룹과의 '리딩금융' 경쟁에서도 유리해졌다.

우선 그룹의 수익성을 살펴보면 이자이익과 비이자이익이 모두 늘었다. 정부 지침에 따라 가계대출을 바짝 조였지만 안정적인 대출 성장을 이뤄 상반기 순이자이익은 지난해 같은기간보다 15.3% 증가했다. 6월 말 기준 은행 원화대출금을 보면 지난해 말보다 2% 증가한 것으로 나타났다. 가계대출과 기업대출의 성장률은 각각 1.5%, 2.8%였다. 우량 신용대출, 우량 중소기업 중심으로 포트폴리오를 짜 성장세를 이어갈 수 있었다. KB금융은 연간 가계대출, 기업대출 성장률이 각각 5%, 5~6% 정도 될 것으로 예상했다.

비이자이익의 핵심인 순수수료이익은 1년 전보다 32.7% 증가했다. IB(기업금융) 사업을 확대한 결과다. 증권업 수입 수수료도 크게 늘었고 은행의 ELS(주가연계증권) 판매 실적이 개선되며 신탁이익 증가로 이어졌다. 코로나19에 억눌렸던 소비가 회복되면서 카드 카맹점수수료도 증가했다.

이익이 증가한 것과 더불어 올 상반기엔 충당금을 덜 쌓아 좋은 성적을 낼 수 있었다. 지난해엔 코로나19 첫해라 충당금을 선제적으로 넉넉히 적립했다. 상반기 신용손실충당금 전입액은 3971억원으로 지난해 같은기간보다 26.4% 줄었다. 이 부사장은 "우량 자산 위주로 질적 성장을 이루고 리스크 관리를 강화한 결과"라고 설명했다.

이 시각 인기 뉴스

코로나19가 길어지고 있지만 건전성 지표도 양호했다. 회수에 문제가 생긴 대출 비율을 가리키는 고정이하여신(NPL)비율은 그룹 기준 0.39%로 전분기보다 0.03%포인트 개선됐다. 은행의 연체율은 0.14%로 전분기대비 0.04%포인트 낮아졌다. 금융권 안팎에서는 원리금 상환유예 조치 등에 따라 건전성을 크게 우려하는 상황이다. 이에 대해 이 부사장은 "원금, 이자 상환 유예된 잔액이 각각 5000억원, 3000억원 수준이고 담보 비중도 70% 이상"이라며 "그럼에도 부실 자산에 대한 선제적 대비를 하고 있어 심각한 신용 경색은 생기지 않을 것"이라고 했다.

KB금융은 이러한 호실적에 발맞춰 6월 말 기준으로 주당 배당금 750원의 중간배당을 결정했다. 금융지주 출범 후 중간배당을 실시한 건 이번이 처음이다. 연간 배당성향은 코로나19 이전 수준인 26% 선에서 회복할 방침이다. 지난해 실적에 따른 배당성향은 정부 권고에 따라 20%로 정했다. KB금융은 또다른 주주환원정책의 하나로 자사주 매입 등도 검토할 예정이다.

이 부사장은 "금융권 최고 수준의 자본적정성, 견조한 이익체력을 바탕으로 주주들에게 유연한 현금흐름을 제공하려 한다"며 "코로나19 상황, 금융당국의 정책 방향 등을 종합적으로 고려해서 거시지표에 큰 변동이 없는 이상 배당성향을 회복하고 중장기적으로 30% 수준까지 늘리겠다"고 말했다.