기회일까 위기일까, 대환대출 플랫폼 두고 업권별 동상이몽

머니투데이 이용안 기자

2021.07.23 04:06

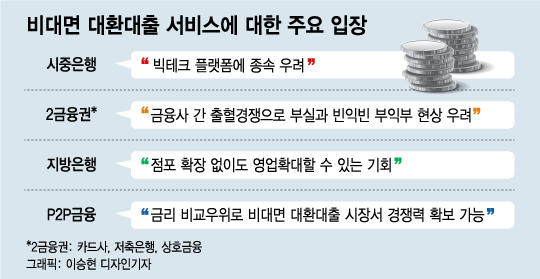

비대면 대환대출 서비스를 두고 금융업권 간 입장이 엇갈린다. 비대면 대환대출은 고객이 하나의 앱에서 대환대출 상품 조회부터 갈아타기까지 한 번에 가능하도록 하는 서비스다. 은행 등 일부 금융업권은 빅테크 플랫폼에 금융사가 종속되는 문제와 금융사 간 빈인빅 부익부 현상을 우려하고 있다. 반면 P2P업체 등은 이를 적극적으로 이용해 영역을 넓힐 기회로 보고 있다.

22일 금융권에 따르면 금융위원회가 오는 10일부터 시중은행 대출을 시작으로 이르면 연내 2금융권 상품까지 비대면 대환대출을 확대할 계획인 가운데 시중은행들은 자체적인 대환대출 플랫폼을 구축하기로 가닥을 잡았다. 금융위도 지난 15일 대환대출 플랫폼 구축 방안을 논의하기 위해 은행권 부행장들과 온라인 회의를 열고 '플랫폼 구축은 은행이 결정할 문제'라는 입장을 전달했다. 시중은행은 빅테크의 플랫폼에서 대환대출 서비스가 이뤄질 경우 빅테크 종속될 가능성이 크다며 독자적인 플랫폼을 주장해 왔다. 현 상태로는 카카오페이, 토스, 핀다 등 핀테크사 플랫폼을 통해 대환대출이 이뤄질 가능성이 높기 때문이다. 은행 관계자는 "대환대출을 서비스를 빅테크 플랫폼에서만 시작하면 그리로 고객이 몰릴 수밖에 없다"며 "플랫폼 경쟁에서 밀리는 은행은 빅테크에 대출상품을 제공하는 하청업체로 전락할 수 있다"고 말했다.

저축은행, 상호금융 등 2금융권은 대환대출 플랫폼 참여 자체를 꺼린다. 금융사 간 출혈 경쟁으로 인한 비용 증가와 일부 금융사로 대출이 쏠리는 빈익빈 부익부 현상이 심해진다는 것이다. 저축은행업계 관계자는 "저축은행 업권은 다른 2금융권보다 대출금리가 평균적으로 높은 편"이라며 "대출 경쟁에서 살아남기 위해 무리하게 금리를 내리다 부실 문제가 발생할 수도 있다"고 말했다. 같은 이유로 상호금융의 경우 최근 금융위에 대환대출 플랫폼 참여 논의를 내년으로 미루자는 의견을 전달했다. 카드사도 대환대출 서비스에 대한 부담을 토로한다. 카드업계 관계자는 "카드론이 카드사의 주 수익으로 바뀌는 상황에서 비대면 대환대출 서비스는 기회와 동시에 위기일 수 있다"며 "다만 자본이 많은 대형사 위주로 대출이 쏠릴까 걱정"이라고 설명했다.

반면 지방은행과 P2P금융업계는 비대면 대환대출을 영업 확대의 기회로 보고 있다. 지방은행의 경우 이전부터 수도권 진출을 꿈꿔 왔는데 비대면 대환대출 시장이 활성화하면 수도권에 영업점을 내지 않고도 고객을 끌어올 수 있어서다. 특히 지방은행 중 JB금융지주의 전북은행과 광주은행이 중·저신용자 고객을 대상 적극적인 영업을 펼칠 것으로 보인다. 은행연합회 공시에 따르면 전북은행이 지난 5월 신규 취급한 개인신용대출 가운데 71.7%가 대출금리 6%가 넘는 중·저신용자 대상 대출이었다. 같은 기간 광주은행도 대출금리 6% 이상 대출 비중이 49.6%로 절반가량을 차지했다. 금융업계에서는 양 은행이 비대면 대환대출 시장에서 10% 이상 금리로 대출 받은 2금융권 고객에 더욱 낮은 금리를 제공할 수 있을 것으로 전망했다.

신생 금융업권인 온라인투자연계금융업(온투업·P2P금융)도 대환대출 플랫폼에 진입에 긍정적이다. 온투업 협회 관계자는 "P2P금융사가 비대면 대환대출 인프라에 참여하면 중·저신용자 고객에게 더욱 합리적인 금리를 제공할 수 있을 것"이라며 "제2금융권과 비슷한 시기에 비대면 대환대출 서비스를 시작할 수 있기를 희망한다"고 말했다. P2P금융업계는 이미 개인신용대출의 절반이 타 금융사로부터의 대환대출로 이뤄진 만큼 비대면 대환대출 시장에서도 경쟁력을 가질 수 있다고 판단한다. 피플펀드의 경우 지난 6월 말 기준 누적 개인신용 대출액 1862억원 가운데 66%가 타 금융사로부터 대환대출로 넘어온 비율이라고 설명했다. 8퍼센트도 2420억원 누적 개인신용 대출액 가운데 50%가 대환대출로 구성됐다. 렌딧도 2290억원의 누적 개인신용 대출액 가운데 50%가 대환대출에서 발생했다.

금융업계 관계자는 "비대면 대환대출 서비스가 시작되면 고객은 이전보다 낮은 수준의 금리로 대출을 받을 수 있어 확실히 편의성이 높아질 것"이라면서도 "다만 금융산업 차원에서는 규모가 크고 경쟁력 있는 소수의 금융사 중심으로 구조조정이 일어날 수도 있다"고 분석했다.

이용안 기자

[email protected]

<저작권자 @머니투데이, 무단전재 및 재배포 금지>