IPO(기업공개) 최대어로 꼽히는 크래프톤이 곧 증시에 상장한다. 게임 '배틀그라운드'의 전세계적인 인기로 시장의 기대를 모으고 있지만, 몸값이 너무 비싼 것 아니냐는 고평가 논란도 끊이지 않는다.

현대차증권에서 인터넷·게임·엔터 등을 담당하는 김현용 연구원은 최근 머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'에 출연해 "게임주에 투자할 때는 IP(지적재산권) 다변화가 얼마나 잘 돼 있느냐를 봐야 한다"고 지적했다.

김 연구원은 "크래프톤은 올해 순이익 1조원을 기록한다면 시가총액 25조원도 가능하다"며 "지난해 순이익이 5000억원 정도임을 감안하면 굉장히 공격적인 가정"이라고 분석했다.

※이 기사는 머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'에 업로드된 영상을 바탕으로 작성됐습니다. '부꾸미'에 오시면 더 많은 영상을 보실 수 있습니다.

크래프톤 공모가는 적정, 따상은?

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'에 출연한 현대차증권 김현용 연구원

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'에 출연한 현대차증권 김현용 연구원이 시각 인기 뉴스

답변 : 김현용 현대차증권 연구원

Q. 크래프톤이 곧 상장을 합니다. 공모가 고평가 논란도 많은데 적정 가치는 어느정도로 보세요?

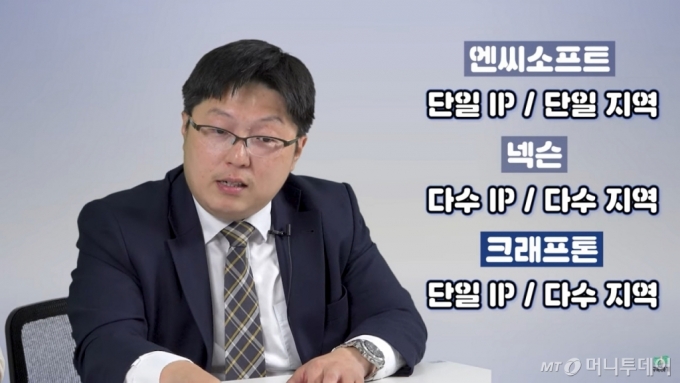

▶게임주를 볼 때는 보통 IP나 매출 지역이 얼마나 다변화했느냐를 봅니다. 국내 기업과 비교한다면 엔씨소프트 (178,200원 ▲2,100 +1.19%)는 단일 IP, 단일 지역입니다. 넥슨은 다수 IP, 다수 지역이예요. 배틀그라운드를 갖고 있는 크래프톤은 그 중간입니다. 단일 IP, 다수 지역이죠. 그래서 멀티플(실적 대비 기업가치 배수)은 엔씨소프트와 넥슨의 중간 정도를 받는 게 합리적입니다.

엔씨소프트의 PER(주가순이익비율)는 보통 8~24배입니다. 넥슨이 25~30배고요. 그러면 그 중간인 크래프톤은 20배에서 26~27배 정도까지 줄 수 있습니다.

지금 크래프톤의 공모가 범위(40만~49만8000원)로 보면 시가총액은 약 20조원에서 25조원입니다. 공격적인 가정이긴 하지만 올해나 내년 순이익을 1조원으로 보면 PER 20~25배 정도죠. 물론 지난해 순이익이 약 5000억원 정도여서 올해 예상 순이익 1조원은 공격적인 가정이긴 합니다.

그래서 크래프톤에 투자할 때는 자신만의 명확한 기준점이 있어야 합니다. 배틀그라운드만으로 여기까지 왔고 매출 다변화가 단기간에 일어나기 어려운 점을 감안하면 시총 25조원 이상에서는 안 사겠다, 이런 기준이 있어야 한다는 거죠.

Q. 크래프톤 공모주에 투자하시는 분들은 '따상'(상장 첫날 수익률 160%)을 기대하실텐데, 가능할까요?

▶크래프톤 공모가 상단이면 시가총액 25조원입니다. 여기서 시초가가 2배된다고 하면 시총 50조원인데요. 제가 따로 드릴 말씀은 없습니다.(웃음) 사실 50조원이면 한 달 전 네이버 시총이예요. 과연 그 정도 가격에 살 수 있을까, 생각해 봐야 한다는 거죠.

우리나라 게임 업체들은 대부분 모바일 일변도잖아요. 글로벌 시장에서 모바일 게임 업체가 PER 50배를 넘는 사례는 없습니다.

Q. 배틀그라운드가 세계적으로 인기있는 IP라는 걸 감안하면 크래프톤도 닌텐도, 액티비전 블리자드 같은 가치를 인정받을 수 있지 않을까요?

▶닌텐도나 블리자드 같은 세계적인 게임사들이 크래프톤과 가장 크게 다른 부분은 매출처가 2곳 이상이라는 거예요. 닌텐도가 게임 1~2개 팔아서 그 위치에 간 게 아니잖아요.

배틀그라운드는 지금 모바일에 너무 쏠려있는데, 여기서 얼만큼 더 성장할 수 있는가를 고민해본다면 PER 30배 이상은 오버슈팅이라고 봐야죠.

게임주는 비추?

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'에 출연한 현대차증권 김현용 연구원

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'에 출연한 현대차증권 김현용 연구원▶사실 지금 우리나라 게임주는 분위기가 좋지 않다는 게 핵심이예요. 지난해에는 코로나19로 인해 일시적인 게임 소비 증가가 있었지만 올해는 지난해 역기저에 여러가지 게임 규제 등으로 업황이 좋지 않습니다.

지금 게임주 투자는 조심해야 할 시기예요. 네이버, 카카오 같은 종목하고는 다르죠. 우리가 네이버, 카카오의 서비스를 잘 이용하다 어느날 갑자기 이용을 중단하진 않잖아요. 그런데 게임은 잘 하다가도 어느날 갑자기 다른 게임을 할 수 있다는 거죠.

게임 인구도 더 이상 많이 늘어나지 않아요. 그러다보니 게임주 주가를 보면 갑자기 쭉 올랐다가 쭉 빠집니다. 기간이 굉장히 짧아요. 게임주 투자는 기본적으로 방망이를 짧게 잡고 가야합니다.

Q. 게임주는 신작 출시일 전후로 변동성이 심한데 적절한 투자 타이밍이 있을까요?

▶게임주는 보통 신작 발표일이 나오면 그 전까지 기대감에 주가가 오르다가 신작 발표일에 훅 빠집니다. 그런데 '오딘 : 발할라 라이징'처럼 예상을 뛰어넘는 실적이 나오면 그때부터 또 오르기 시작하죠. 신작 흥행 여부는 가변적이기 때문에 신작이 나오는 날 매도가 정답은 아니고 그렇다고 신작이 나오는 날 사라는 것도 정답이 아닙니다. '상황을 봐서 해야한다'가 정답인데 이건 정말 고수의 영역이죠.

게임주는 갖고 있다보면 언젠가 한 번 차익실현의 기회가 나올 수 있는 종목을 사는게 좋습니다. 저는 지금 그런 종목이 컴투스 (40,350원 ▲350 +0.88%)라고 봐요. 컴투스는 올해 최고 18만원까지 갔다가 지금 11만원대에 왔잖아요. 올해 신작 기대감도 있고 투자도 적극적으로 하고 있어서 주가가 언젠가 한 번 빵 뜰 수 있죠.

Q. 중국 판호가 열리면 게임주도 재평가 받을 수 있다는 기대감이 있는데요.

▶저는 크게 기대 안합니다. 컴투스가 지난해 12월 '서머너즈워' 판호를 받았을 때 그 다음은 펄어비스일 거라는 얘기가 많았어요. 결국 최근에 받긴 했지만 6~7개월 걸렸죠. 판호 받는 것만 기대하면서 몇 개월을 기다릴 순 없잖아요.

제가 미디어·엔터 산업을 오래 연구해 왔지만 한한령(중국 정부의 한류 제한 명령) 해제? 기대 안합니다. 게임주가 전반적으로 중국이 열리기 때문에 리레이팅(주가 재평가)이 될 거 같다? 그런 일은 발생하지 않을 거 같아요. 만약 그런 일이 생기면 그때 가서 가치를 다시 계산하셔도 됩니다.