15일 오후 1시30분 현재 에코프로비엠 (227,500원 ▼1,500 -0.66%)은 전날보다 8.75%(2만1400원) 오른 26만6000원을 기록하고 있다. 장중 최고 26만9700원(10.26%)까지 올랐다. 지난 9일 이후 5거래일 연속 상승하며 신고가를 또 갈아치웠다.

셀트리온헬스케어, 카카오게임즈에 이어 코스닥 전체 시가총액 3위에 해당한다. 이 기간 외국인과 기관이 각각 1704억원과 949억원으로 코스닥 시장에서 에코프로비엠을 가장 많이 순매수한 것으로 나타났다.

증권가에서는 컨센서스를 훌쩍 뛰어넘는 어닝 서프라이즈를 기록할 것이라는 전망도 나온다. 김현태 BNK투자증권 연구원은 "2분기 영업이익은 239억원으로 컨센서스보다 양호할 전망"이라며 "전방수요의 급격한 성장에 맞춰 CAM5 등 신공장 가동률이 더 높아졌고 평균 환율 상승도 수익성 개선에 도움이 됐다"고 분석했다.

장정훈 삼성증권 연구원은 "기존 예상대로 CAM5 2기와 3기를 연달아 양산하면서 설치기준 연간 6만톤 양산 체제를 구축하고 내년에도 CAM6 3만톤 공장이 돌아갈 예정"이라며 "매출 증가세는 점진적으로 두드러질 수밖에 없다"고 했다.

이 시각 인기 뉴스

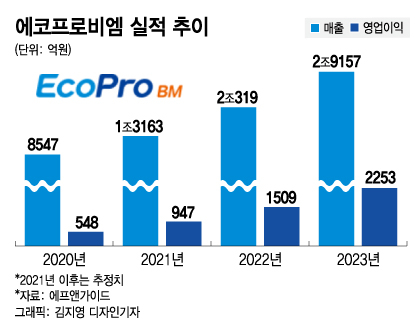

내년 이후 실적 추정치도 빠르게 상향되는 추세다. 메리츠증권은 에코프로비엠의 2022년, 2023년 영업이익 전망치로 각각 2189억원, 3585억원을 제시했다.

주요 고객사인 SK이노베이션과 삼성SDI의 증설 속도가 빨라진 가운데 해외 진출도 앞두고 있어 장기적인 성장성도 뚜렷하다는 평가다. 이안나 이베스트투자증권 연구원은 "기존 3만톤 정도로 예상됐던 유럽공장의 경우 삼성SDI의 유럽공장 증설 계획 등으로 더욱 확대될 가능성이 크다"며 "미국 공장 역시 하반기에는 구체화될 것"이라고 예상했다.

이를 위해 에코프로비엠은 하반기 중 4000억원 내외 유상증자를 계획하고 있다고 밝혔다. 현재 6만톤 수준의 양극재 캐파(생산능력)는 해외 증설 이후 2025년 25만톤 수준까지 증가할 것으로 추정된다.

이안나 연구원은 "해외시설투자 진행에 따른 유상증자 실행 가능성을 사전에 안내한 것"이라며 "유상증자 규모로 봤을 때 4만톤 이상의 양극재 공장 확보가 가능할 것"이라고 밝혔다.

이처럼 실적 전망치가 빠르게 상향되면서 최근 주가 상승세도 그리 부담스럽지 않다는 평가도 나온다. 메리츠증권에 따르면 에코프로비엠의 PER(주가수익비율)은 현재 60배를 넘지만 2023년 19배, 2014년 13배 수준으로 줄어든다.

증권사들도 잇따라 눈높이를 올리는 추세다. 이달 들어 △유안타증권(25만원→39만원) △메리츠증권(24만원→38만5000원) △이베스트투자증권(27만1000원→28만9000원) △대신증권(25만원→31만원) △BNK투자증권(26만원→30만원) △삼성증권(22만원→28만5000원) 등이 목표주가를 상향했다.

주민우 메리츠증권 연구원은 "최근 주가가 가파르게 상승했지만 실적 개선속도가 더욱 가팔라 밸류에이션 부담은 낮다"며 "2023년 기준으로 국내 양극재 업체 중 가장 저평가된 업체"라고 평가했다.