대한항공. /사진=인천=이기범 기자 leekb@

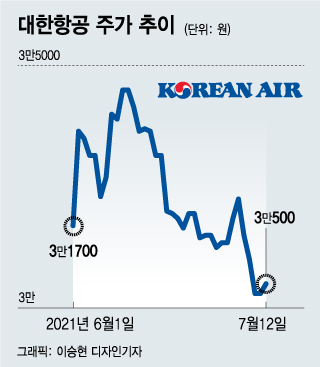

대한항공. /사진=인천=이기범 기자 leekb@12일 대한항공 (20,550원 ▲400 +1.99%)은 전 거래일 대비 200원(0.66%) 오른 3만500원에 거래를 마쳤다. 최근 3거래일 연속 약세를 이어오다 반등에 성공했다.

국내 코로나19 확진자는 지난 6일 1212명을 기록한 이후 △7일 1275명 △8일 1316명 △9일 1378명 △10일 1324명 △11일 1100명 등 연일 1000명 넘게 추가 발생했다.

이에 지난달 11일 대비 이달 11일 대한항공과 한진칼 (57,400원 ▼100 -0.17%) 주가는 각각 12%, 21% 하락했다. 티웨이항공 (2,685원 ▲50 +1.90%)은 23%, 진에어 (13,430원 ▲430 +3.31%)는 21% 약세를 보였다.

이 시각 인기 뉴스

한국투자증권에 따르면 올해 6월 항공수송 실적은 2019년 6월 대비 국제선 여객 97% 하락, 국내선 9% 증가한 것으로 나타났다.

최고운 한국투자증권 연구원은 "국제선 여객수가 작년 3월 이후 최고치를 기록했지만 코로나19 이전과 비교해 97%나 감소한 실적이기에 의미를 부여하기는 어렵다"고 평가했다.

이어 "국내선은 해외여행 수요가 대신 몰린 덕분에 2019년 6월 대비 9% 늘었다"면서도 "국제선의 빈 자리를 메꾸기엔 부족했다"고 설명했다.

정연승 NH투자증권 연구원도 "사이판 외 다른 관광 노선에 대한 트래블 버블(여행 안전 권역) 확대가 기대되지만 현 코로나 상황에서 하반기 여객 수요 회복의 지연은 불가피하다"고 전망했다.

트래블 버블은 방역관리에 대한 신뢰가 확보된 국가 간 격리를 면제해 자유로운 여행을 허용하는 것을 말한다. 항공업계는 이달부터 정부의 트래블 버블 협정에 맞춰 사이판 노선 운항 재개를 준비 중이다.

인천~사이판 노선은 아시아나항공과 제주항공이 오는 24일, 티웨이항공은 29일부터 운항 재개할 계획이다. 인천~괌 노선은 티웨이 항공이 31일, 대한항공과 에어서울은 각각 다음달 5일과 12일에 운항을 시작한다.

하지만 양국 트래블 버블 합의문에는 시행 이후 확진자 수 증가, 변이 바이러스 발생 등으로 상황이 악화될 시 협정을 일시 중단할 수 있는 '서킷브레이커' 조항이 포함돼 있어 중단 가능성도 있다.

/그래픽=이승현 디자인기자

/그래픽=이승현 디자인기자최 연구원은 "대한항공은 전세계에서 유일하게 코로나19 재확산을 우려할 필요가 없는 항공사"라며 "코로나19 재확산은 글로벌 물류 대란이 장기화 한다는 점에서 오히려 단기 실적 상향 요인"이라고 분석했다.

이어 "대한항공의 2분기 영업이익은 전 분기 대비 67% 증가한 700억원으로 컨센서스(시장 전망치)를 60% 상회할 것"이라며 "화물 매출액이 사상 최대치를 경신하며 여객 부문 부진과 유가 상승 부담을 모두 만회할 것"이라고 전망했다.

대한항공은 장기적으로도 포스트 코로나19 수혜주로 지목된다. 아시아나항공 인수와 LCC(저비용항공사) 구조조정 등의 영향 때문이다.

최 연구원은 "항공주는 악재에 사는 것이 가장 효율적"이라며 "유상증자 이후 대한한공의 밸류에이션 부담이 걸림돌이었는데 이번 재확산 우려에 따른 주가 조정을 기회로 활용할 것을 권유한다"고 말했다.