삼성전자가 지난해말 이미 주가가 크게 상승한 데다 하반기 경기 둔화가 우려되면서 전반적인 경기민감주들도 부진한 흐름을 보이고 있는 것으로 해석된다.

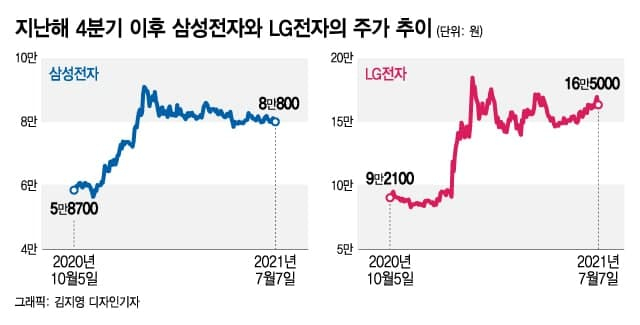

삼성전자 영업익 12.5조...증권가 예상 뛰어넘어이날 장 전 잠정실적을 발표한 삼성전자 (77,600원 ▼2,000 -2.51%)는 0.49% 하락한 8만800원으로 장을 마쳤다. SK하이닉스 (173,300원 ▼9,000 -4.94%)도 1.2% 동반 하락했다.

부문별 영업이익은 발표되지 않았지만 반도체가 전반적인 실적 개선을 이끌고 IM(IT&모바일)도 예상보다 선방한 것으로 평가된다.

메리츠증권은 이날 부문별 영업이익을 반도체 7조원, DP(디스플레이) 1조3000억원, IM 3조2000억원, CE(소비자가전) 1조원으로 추정한다고 밝혔다.

이 시각 인기 뉴스

김선우 메리츠증권 연구원은 "메모리 반도체 영업이익이 6조6000억원 수준으로 전분기 3조7000억원 대비 대폭 증가했다"며 "특히 D램은 출하량과 판가 모두 시장 기대치를 크게 웃도는 판매 실적을 기록했다"고 설명했다.

이에 따라 삼성전자의 재고가 대폭 감소해 하반기 판가 협상에서도 유리한 입장을 취할 수 있을 것으로 기대했다.

IM 부문은 스마트폰과 태블릿 출하량이 일부 신흥국의 코로나19(COVID-19) 재확산으로 인해 생산과 출하에 어려움을 겪었다. 다만 김 연구원은 "하이엔드 모델 중심의 제품믹스 개선으로 판가 하락이 제한되며 견조한 영업이익을 시현했다"고 판단했다.

LG전자도 사상 처음으로 2분기 연속 영업이익 1조원을 달성했지만 주가는 약세를 보였다. LG전자는 2.94% 떨어진 16만5000원에 장을 마쳤다.

LG전자는 2분기 잠정 매출과 영업익이 각각 17조1101조원, 1조1128억원이라고 밝혔다. 컨센서스 매출액 17조1049억원, 영업이익 1조1229억원에 대체로 부합했다. 다만 일부 증권사는 예상 영업이익을 1조5000억원까지 제시해 주가에 호재로 작용하지는 못했다.

실적 개선 기대감 이미 주가에 반영...장기 투자 전략 필요증시전문가들은 현재 주가 수준에 이미 실적 기대감이 반영됐다고 보고 있다. 최근 삼성전자의 주가는 연초 수준으로 되돌아 갔지만 지난해 4분기에만 주가가 40%가 급등한 바 있다. LG전자도 같은 기간 47%가 뛰었다. 증시전문가들은 단기적인 업종 순환매 흐름을 쫓기보다는 장기적인 시점에서 투자전략을 세워야 할 때라고 입을 모았다.

김형렬 교보증권 리서치센터장은 "(삼성전자 8만원대는) 이미 올해 실적을 반영한 수준"이라며 "주가가 추가 상승하려면 그 이상의 호재가 필요하다는 의미로 해석할 수 있다"고 밝혔다.

김학균 신영증권 리서치센터장도 "깜짝 실적에도 불구하고 2017년~2018년 반도체 빅사이클 당시에 기록했던 분기 영업이익 15조원에는 못 미치는 수준"이라며 "현재 실적은 이미 주가에 반영됐다고 볼 수 있다"고 말했다.

그는 "반도체는 투자를 해서 효율을 높이지 않으면 경쟁에서 살아남을 수 없어 미래를 예측하기 어렵다"며 "4차산업으로 반도체 수요는 증가하고 있지만 공급 측면에서 보면 SK하이닉스 외에 가시적인 투자 발표가 부재한 상황"이라고 설명했다.

이러한 '호재 부재'는 비단 반도체만의 문제는 아니다.

김학균 센터장은 "5~6개월 미래 예상 이익을 살펴보면 경기민감주들의 실적 개선 기대감도 이미 주가에 반영돼 있다"며 "올해 빠르게 바뀌고 있는 주도 업종을 맞추려고 하기보단 장기적인 시각에서 투자할 필요가 있다"고 지적했다.

그는 "지배구조 변화로 수혜를 입을 수 있는 지주회사나 연말로 갈 수록 경기가 둔화되면 주가가 부각될 수 있는 성장주에 관심을 가질 것"을 조언했다.

김형렬 센터장도 "하반기 주식시장은 수익률 극대화보다는 경기 확장 국면에서 꾸준한 수익이 보장되는 기업들을 찾는 것이 중요하다"고 말했다. 그는 "네이버, 카카오 등 플랫폼 기업의 커뮤니케이션 시총은 최근 1년 사이에 시가총액이 2배가 증가했지만 다른 업종에 비교해 과도하지 않다"며 서비스 산업이 확정성을 가질 수 있다고 봤다.