원래는 체외진단 업체 SD바이오센서가 이번주 수요예측 및 다음주 청약이 예정돼 있었으나, 금융감독원의 정정신고서 제출 요구로 일정이 미뤄졌다.

원래 10~11일 수요예측이 예정돼 있었으나, 지난 9일 금융감독원이 정정신고서 제출을 요구하며 다음달 5~6일로 수요예측이 미뤄졌다. 청약은 다음달 8~9일 이뤄질 예정이다.

이 시각 인기 뉴스

앞서 지난 5월 18일 첫 증권신고서를 제출한 SD바이오센서는 지난 8일 1차 정정 신고서를 제출했다. 그러나 이튿날 금감원이 정정신고서 제출을 요구하면서 재차 정정을 거치게 됐다.

금융감독원이 코스피 기업을 상대로 기간 정정을 요구하는 경우는 많지 않다. 올해 들어 IPO 기업이 급증하며 금융감독원이 정정을 요구하는 사례가 늘긴 했지만, 보통 코스닥 기업이 대부분이었다. 특히 적자를 기록한 특례상장 기업이 주요 대상이 됐다. 하지만 SD바이오센서는 영업이익이 7000억원대에 달한다는 점에서 이례적이다.

IB(투자은행) 업계 관계자는 "유가증권시장에서 기간 정정을 요구하는 경우는 사례는 거의 없다"며 "금감원 측 요구사항도 민감한 사항이 크게 없어 투자환기 목적으로 보인다"고 말했다.

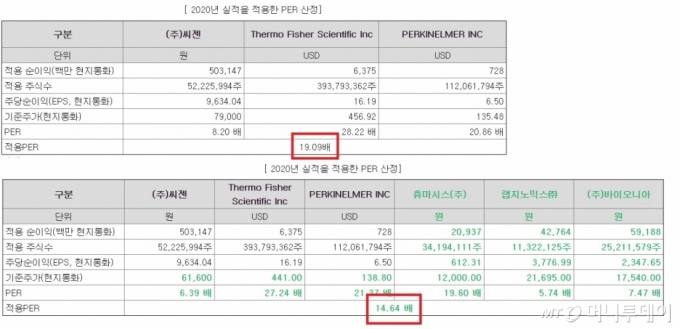

SD바이오센서가 지난 8일 제출한 1차 정정 증권신고서(위)와 11일 제출한 2차 정정 증권신고서(아래) 비교. 적용PER(주가이익비율)이 확연히 낮아졌다. /사진=금융감독원 전자공시시스템

SD바이오센서가 지난 8일 제출한 1차 정정 증권신고서(위)와 11일 제출한 2차 정정 증권신고서(아래) 비교. 적용PER(주가이익비율)이 확연히 낮아졌다. /사진=금융감독원 전자공시시스템각각의 공모가 하단(4만5000원)과 상단(8만5000원)을 기준으로 보면 거의 2분의 1 수준이다. 밴드 기준 시가총액도 4조5726억원~5조2838억원으로, 1차 정정 때(6조8433억~8조8133억원)보다 낮아졌다. 모집하는 신주가 줄어든 점(1036만8600주→829만4800주)도 한몫했다.

공모가가 낮아진 배경으로는 늘어난 비교기업이 꼽힌다. 앞서 1차 정정에서 주관사는 최종 비교기업을 씨젠 (21,500원 ▲500 +2.38%), 써모피셔사이언티픽, 퍼킨엘머 등 3곳으로 선정했다. 2차 정정 때는 휴마시스 (1,798원 ▲8 +0.45%), 랩지노믹스 (2,680원 ▲110 +4.28%), 바이오니아 (27,350원 ▲250 +0.92%) 등 3곳을 추가해 총 6곳으로 선정했다.

써모피셔사이언티픽의 경우 SD바이오센서보다 기업 규모도 훨씬 크고, 진단뿐만 다양한 사업을 영위하고 있어 적절치 않다는 지적을 받았다. 또 상대적으로 PER(주가이익비율)이 높아 '기업가치 부풀리기' 아니냐는 말도 있었다.

이를 반영해 상대적으로 PER이 낮은 국내 기업을 비교기업에 추가한 것으로 풀이된다. 이들 6개 기업을 통해 산출한 적용PER은 14.64배로, 기존 3개 기업을 통해 산출한 PER(19.09배)보다 상당히 낮다.

SD바이오센서는 코로나19 수혜로 지난해와 올해 실적이 비약적으로 성장했지만, 실적 지속성이 크지 않다는 점에서 '고평가 논란'을 겪었다. 실적을 고려하더라도 진단키트 대장주인 씨젠 (21,500원 ▲500 +2.38%)(3조2589억원) 시총의 2~3배에 달하는 예상 시총이 너무 높다는 의견이 지배적이었다.

한 기관투자자는 "백신 접종으로 진단제품 수요가 줄면 실적 감소 가능성이 높다보니 최대 8~9조원에 달하는 기업가치가 부담스럽다는 의견이 기관들 사이에서도 많았다"며 "주관사에도 시장 분위기를 반영해 조정한 듯싶다"고 말했다.

4차례 정정 거친 아모센스, 최근 실적 부진에도 흥행 성공할까

주력 상품은 무선충전 차폐시트다. 차폐용 시트는 스마트폰 안테나 부품 사이에 발생하는 전자파를 막아 불량률을 줄이기 위해 장착해야 하는 필수 부품으로 꼽힌다. 이외 주력 상품은 무선충전 모듈, RF(무선통신) 모듈, 라이팅 모듈, IoT(사물인터넷) 디바이스 등이다.

매출액은 △2017년 578억원 △2018년 465억원 △2019년 620억원 △2020년 436억원 등을 기록했다. 다만, 영업이익은 △2017년 116억원 △2018년 4억원 △2019년 16억원으로 최근 급격히 줄었고, 지난해에는 102억원의 영업손실을 기록했다. 올해 1분기에도 영업손실이 17억원에 달했다.

아모센스는 최근 신성장동력으로 자율주행 및 친환경 자동차에 필요한 핵심 통신 모듈과 정밀센서 기술 고도화에 집중하고 있다. 특히 아모센스의 UWB(초광대역) 무선기술은 차세대 디지털 키로서 최초 상용화에 도전하는 품목이다.

기존 다양한 RF 통신 기반 복합 설계 기술을 바탕으로 IoT(사물인터넷) 토털 솔루션도 확장하고 있다. 높은 수신감도, 하이브리드 RF 하드웨어 및 통신 소프트웨어, 저전력 회로 설계 기술, BMS(배터리 관리 시스템) 기술 등을 망라해 다양한 분야에 응용할 수 있는 솔루션으로 확장하고 있다.

IB 관계자는 "기관투자자들 사이에서도 호불호가 갈리는 기업"이라면서도 "차폐시트 등 아이템이 나쁘지 않아 일단 참여는 하는 분위기지만, 높은 공모가를 기대하기는 어렵다"고 말했다.

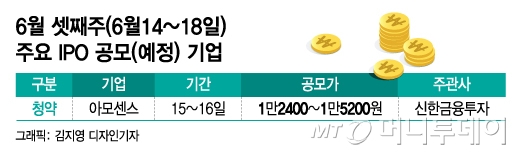

아모센스는 이번 코스닥 상장 과정에서 총 277만9858주를 공모하며, 공모 희망가 범위는 1만2400원~1만5200원 사이다. 밴드 상단 기준 공모금액은 최대 422억원이다. 상장 주관사는 신한금융투자다.