SD바이오센서는 올해 1분기에만 1조원이 넘는 매출을 거두며 호실적을 거뒀지만, 고평가 논란, 진단키트주 부진 등으로 일면서 흥행 여부는 불투명한 상황이다.

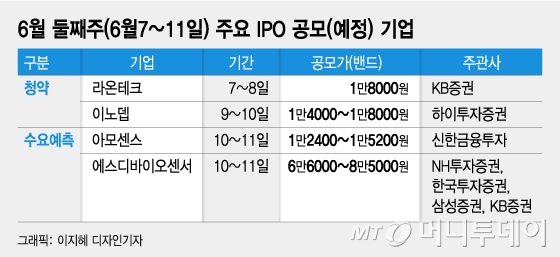

6일 금융투자업계에 따르면 이번주(7일~11일) IPO(기업공개) 시장에서는 로봇 자동화 시스템 전문기업 라온테크와 도시 데이터 플랫폼 기업 이노뎁의 공모청약이 예정돼 있다.

최대 시총 9조원 'SD바이오센서'… 대장주 '씨젠' 넘는 실적 성장세

2010년 설립된 에스디바이오센서는 면역화학진단·분자진단·현장진단 등 선별검사부터 확진검사까지 가능한 진단 토탈플랫폼을 갖췄다. 특히 코로나19(COVID-19) 수혜로 지난해와 올해 실적이 비약적으로 성장했다.

2019년 각각 737억원, 9억원이었던 SD바이오센서의 매출액과 영업이익은 지난해 1조6861억원, 7383억원을 기록했다. 1년 새 매출은 22배, 800배 넘게 증가한 것이다. 올해 1분기에는 매출 1조1791억원을 달성해 지난해 매출액의 70% 가까이를 1개 분기 만에 벌어들였다. 영업익은 5763억원을 기록했다.

이 시각 인기 뉴스

현재 진단키트 업계 1위 상장사로 꼽히는 씨젠 (21,700원 0.00%)의 지난해 매출이 1조1252억원, 영업이익은 6762억원이다. 올해 1분기 매출은 3518억원, 영업이익은 1939억원을 기록했다. 지난해와 올해 실적만 보자면 업계 1위 씨젠을 훌쩍 넘는 셈이다.

SD바이오센서가 폭발적으로 성장한 배경으로는 세계 최초로 세계보건기구 긴급사용목록에 코로나19 항원진단키트를 등재하면서 글로벌 시장을 선점한 덕분이다. SD바이오센서의 코로나19 항원신속진단키트의 전 세계 수출량은 올해 1분기 기준 약 7억개에 달한다.

또 지난해 코로나19 발병 초기 분자진단시약 제품을 출시해 질병관리청의 긴급사용승인과 미국 FDA(식품의약국)의 긴급사용승인을 받은 점도 긍정적이다. 최근에는 식약처 승인을 받아 코로나19 자가검사키트를 약국과 편의점 등에 공급하고 있다.

공모주 고평가 논란…"실적만 보면 싸다" VS "진단키트 지속성 의구심"

삽화_tom_주식_투자_부동산_증시_목돈_갈림길 /사진=김현정디자이너

삽화_tom_주식_투자_부동산_증시_목돈_갈림길 /사진=김현정디자이너한 기관투자자는 "실적만 보면 밸류에이션이 싸다고 볼 수 있지만, 현재 진단키트 기업에 대한 시장 선호도가 떨어진 상태"라며 "코로나19 백신 접종 등으로 진단키트 실적이 과연 내년이나 내후년까지 이어질 지에 대한 의구심이 있다"고 말했다.

이어 "더구나 시총이 대장주보다 3배나 크다면 상당수 기관투자자가 약 9조원에 달하는 기업가치를 납득하기 어려워할 것"이라고 했다.

또 다른 기관투자자도 "밸류에이션 관련 비싸다는 말이 많아서 기관들 사이에서도 의견이 갈린다"며 "수요예측에서 공모가 상단을 기대하기는 쉽지 않을 듯 하다"고 말했다.

최종 비교 기업의 적정성 여부도 판단해봐야 한다. SD바이오센서는 최종 비교기업으로 국내 기업인 씨젠 (21,700원 0.00%), 미국 기업인 써모피셔사이언티픽과 퍼킨엘머를 선정했다.

하지만 써모피셔사이언티픽의 경우 SD바이오센서보다 기업 규모도 훨씬 크고, 진단뿐만 다양한 사업을 영위하고 있어 적절치 않다는 지적이 나온다. 지난해 써모피셔사이언티픽의 영업이익은 77억9400만달러(약 8조7000억원)로, SD바이오센서(7383억원)의 11배가 넘는다.

코로나 진단키트 관련 매출이 대부분인 SD바이오센서에 비해 써모피셔사이언티픽은 CDMO(위탁개발생산), 바이오프로세싱, CRO(임상시험수탁기관) 및 실험장비 관련 사업도 상당부분을 차지한다.

결국 관건은 현 실적의 코로나19 이후 지속 여부로 보인다. 올해 1분기 코로나19 관련 제품 매출 비중은 92.4%로, 의존도가 매우 높다. 김한룡·임윤진 대신증권 연구원은 "높아진 기대치에 걸맞는 포스트 코로나 성장 전략 확인이 필요하다"며 "M&A(인수합병)를 통한 회사의 전략 방향성에 따라 향후 주가 향방이 결정될 것"이라고 전망했다.

4번이나 정정한 아모센스, 드디어 수요예측 나선다

주력 상품은 무선충전 차폐시트로, 매출액의 32%를 넘게 차지한다. 차폐용 시트는 스마트폰 안테나 부품 사이에 발생하는 전자파를 막아 불량률을 줄이기 위해 장착해야 하는 필수 부품으로 꼽힌다.

주요 고객사는 삼성전자다. 아모센스는 2012년 무선충전 차폐시트 원천기술을 개발해 특허를 출원했다. 이후 2015년 4월 출시된 갤럭시 S6에 최초로 무선충전 기능을 탑재하기 시작해 최근 출시된 갤럭시 S20까지 무선충전 차폐시트를 공급하고 있다.

이외 주력 상품은 무선충전 모듈, RF(무선통신) 모듈, 라이팅 모듈, IoT(사물인터넷) 디바이스 등이다. 최근에는 코로나 진단기기용 캐비티 LTCC(저온동시소성세라믹) 수주, 스마트폰과 연동되는 UWB(초광대역) 트래커 공급 등이 확정되는 등 신규사업도 본격화에 나섰다.

매출액은 △2017년 578억원 △2018년 465억원 △2019년 620억원 △2020년 436억원 등을 기록했다. 다만, 영업이익은 △2017년 116억원 △2018년 4억원 △2019년 16억원으로 최근 급격히 줄었고, 지난해에는 102억원의 영업손실을 기록했다. 올해 1분기에도 영업손실이 17억원에 달했다.

수익성 악화의 요인으로는 삼성전기의 차폐시트 내재화가 꼽힌다. 아모센스가 2015년~2017년 차폐시트를 삼성전자 갤럭시 스마트폰에 단독 공급하던 시기다. 당시 아모센스의 영업이익률은 10~20%(2015년 11.3%, 2017년 20.1%)에 달했다.

그러나 삼성그룹 계열사 삼성전기가 2016년부터 차폐시트 내재화를 시도하면서 단독 공급 구조가 깨졌다. 삼성전기는 2019년 4월 무선충전 사업을 켐트로닉스에 매각했다.

이후 아모센스의 매출은 관계사인 아모텍의 의존도가 커졌다. 지난해 아모텍의 매출 비중은 70.4%에 달했다. 전성기였던 2015년(38.6%)보다 두 배 가까이 높다. 아모텍은 최근 코로나19 영향으로 휴대폰 부품 수요가 감소하면서 적자전환했다.