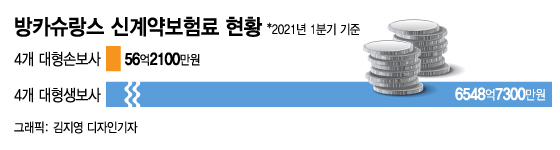

2일 보험업계에 따르면 삼성화재·현대해상·DB손해보험·KB손해보험 등 4개 대형 손보사의 1분기 방카슈랑스 초회보험료는 56억2100만원에 그쳤다. 대형손보사는 지난 1년 방카슈랑스 초회보험료가 266억원대에 그쳤다. 사실상 방카슈랑스 판매를 중단한 것으로 볼 수 있다. 같은 기간 삼성생명·한화생명·교보생명·미래에셋생명 등 4개 대형 생보사의 초회보험료는 6548억7300만원으로 약 116배 가량 많았다. 생보사로 '쏠림현상'이 가속화되는 모습이다.

저금리 상황이 이어지면 공시이율은 낮아질 수밖에 없다. 고객에게 지급되는 금리가 떨어진다는 얘기다. 모든 보험사가 같은 영향을 받지만 생보사는 과거에 손보사와 달리 8~9%대 고금리 상품을 많이 팔았다. 보험사에는 역마진 부담을 주지만 고객 입장에서는 금리 하락분이 어느 정도 만회되는 효과가 있다. 반면 손보사는 과거에 고금리 상품을 덜 판 만큼 부담이 더 클 수밖에 없다. 공시이율을 높여주려면 자본 부담이 커진다. 오는 2023년 새 국제회계기준(IFRS17)과 신 지급여력제도(킥스, K-ICS) 도입을 앞두고 있어서 무리를 할 수 도 없는 상황이다. 결국 손보사들은 공시이율에서 경쟁력을 갖기 어려워진 것이다.

반면 생보사는 옵티머스·라임 사태의 반사이익도 봤다. 소비자보호 기조가 강화하면서 은행들이 사모펀드 대신 보험 판매를 늘렸기 때문이다. 전체 생보업계의 방카슈랑스 매출은 초회보험료 기준 2019년 4조3442억6000만원에서 지난해 6조1947억7100만원으로 크게 늘었고, 올해 1분기에만도 1조3673억4100만원을 기록했다.