26일 금융권에 따르면 주요 저축은행들은 이달 초 오픈뱅킹(모든 금융사의 계좌 조회, 결제, 송금 등을 할 수 있는 서비스)을 시작했다. 시중은행, 카드사 등 다른 금융업권과의 '디지털 무한경쟁'이 막을 올린 셈이다.

시중은행에 비해 상대적으로 고객 수가 적고 규모가 작은 저축은행은 디지털화에 투자할 수 있는 비용에 한계가 있다. 고질적 문제인 '이미지' 탓에 고객유치도 제한적이다. 하지만 저축은행이 '핸디캡'을 감안하고 디지털화 대열에 합류한 것은 디지털에서 새로운 성장 기회를 찾을 수 있다고 판단해서다.

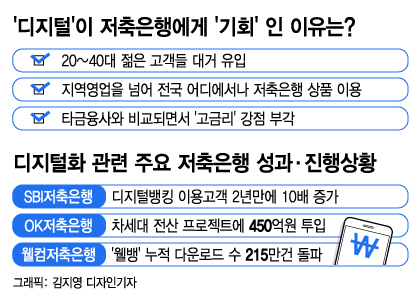

저축은행들은 디지털화를 매개로 '젊은 저축은행'으로 자리잡는다는 전략이다. 특히 20~40대 젊은 고객들은 저축은행에 대한 선입견이 적다. 편하고 혜택이 크다면 저축은행도 마다하지 않는다. 시중은행에 비해 높은 수신금리를 주는 저축은행이 공략할 '틈새시장'은 충분하다는 게 업계 판단이다.

'지역'의 굴레에서 벗어났다는 것도 긍정적이다. 저축은행은 각 지역 내 관계형 영업에 의존해왔다. 이제는 디지털화 덕에 전국 어디에서나 저축은행의 상품과 서비스를 이용할 수 있다.

이 시각 인기 뉴스

SBI저축은행은 이달 1일부터 '사이다뱅크', '스마트뱅킹' 오픈뱅킹 서비스를 시작했다. 사이다뱅크는 국내 금융사 최초로 급여순환이체 서비스(여러 계좌의 급여 이체 실적을 한 번에 달성할 수 있는 기능)를 제공한다. 아울러 연 최고 4% 금리를 주는 상품을 판매하고 있다.

SBI저축은행은 2018년부터 모바일 플랫폼 개발을 위한 TF팀을 구성했다. 사이다뱅크 앱을 내놓은 건 2019년 6월이다. 개발 단계부터 소비자 혜택 극대화에 초점을 맞췄다.

사이다뱅크 출범 전인 2019년 상반기까지 SBI저축은행 디지털뱅킹을 이용하는 고객은 7만명 안팎에 그쳤다. 하지만 사이다뱅크 출범 이후 디지털뱅킹 이용고객 수(누적)는 △2019년 15만명 △2020년 50만명 △2021년(5월) 70만명으로 꾸준히 늘고 있다. 현재 고객 70만명 중 20~40대 비중이 95%에 달한다.

SBI저축은행 관계자는 "모바일 플랫폼 출시 이후 과거 중장년층 위주의 고객이었던 저축은행 업계에 20~40대 젊은 층이 대거 유입됐다"며 "이미지 개선 뿐 아니라 보다 많은 사람들에게 저축은행을 알리는 계기가 됐다"고 말했다.

OK저축은행은 다른 금융사의 오픈뱅킹에서 OK저축은행 입출금예금 계좌를 등록할 경우 우대금리 0.1%p를 준다. 오픈뱅킹을 발판으로 저축은행을 이용한 적이 없는 고객들에 대한 접근성을 높인다는 전략이다.

디지털 인프라를 강화하기 위한 투자도 아끼지 않는다. OK저축은행은 지난해 말 LG CNS-뱅크웨어글로벌 컨소시엄과 계약을 맺고 '차세대 전산 프로젝트'를 시작했다. 고도화된 금융상품과 금융환경에 걸맞는 IT환경을 구축하는 것을 목표로, 약 450억원 규모를 투입하는 프로젝트다. OK저축은행 관계자는 "모바일 플랫폼이 강화되며, 2금융권의 진입장벽은 지속적으로 낮아질 것으로 기대된다"고 말했다.

'디지털뱅크'를 지향한 웰컴저축은행은 선점효과를 누리고 있다. 지난달 말 기준 모바일뱅킹 앱 '웰컴디지털뱅크(웰뱅)' 누적 다운로드 수는 215만건을 넘어섰다. 저축은행 중 가장 높은 실적이다. 웰뱅은 2018년 4월 출시됐다. 지난해 12월 100만 다운로드를 돌파했다. 지난 2월 업계 최초로 200만 다운로드를 달성했다. 웰뱅을 이용하는 활동고객은 월 25만명, 간편 송금·이체 누적거래금액은 6조7000억원 수준이다.

특히 웰컴저축은행은 지난해 저축은행 최초로 마이데이터 1차 사업자로 선정됐다. 마이데이터 사업의 일환으로 여유자산이 아닌 부채 중심의 자산관리를 해주는 특화 서비스를 내놓을 계획이다. 각 금융사에 흩어져있는 대출 상품을 한 눈에 보여주고 상환일·이자 등을 고객에게 알려주는 기능이다.

웰컴저축은행 관계자는 "접근성과 편의성이 향상되면서 고객들이 빠르게 유입될 것으로 보인다"며 "디지털화가 저축은행 성장의 발판으로 활용될 것으로 기대된다"고 말했다.