/그래픽=김지영 디자인기자

/그래픽=김지영 디자인기자대표적 관련주로 꼽히는 업종은 소비와 직접적으로 관계된 백화점, 리테일 등 유통 업종과 의류, 화장품 등이다.

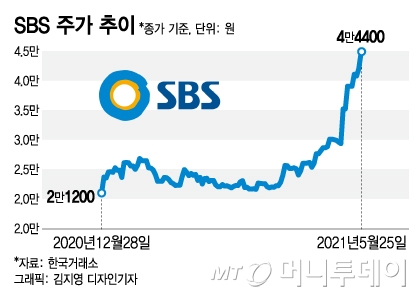

25일 미디어·광고 업종인 SBS (22,800원 ▼650 -2.77%)는 전 거래일 대비 2600원(6.22%) 오른 4만4400원에 거래 마감했다. 이날 4만4850원까지 치솟아 52주 신고가를 새로 썼다. SBS의 주가는 지난 1월초에만 해도 2만원대에 머물렀다. 약 4개월간 횡보를 이어오다 5월초부터 3만원대로 급등했다.

이기훈 하나금융투자 연구원은 SBS의 목표주가를 88% 상향한 6만원으로 제시하면서 "역대급 보복 소비를 겨냥한 TV 광고주들의 귀환 효과"라고 평가했다.

이어 "어느 때보다 소비자들이 돈을 쓸 준비가 돼있는 지금 기업들의 마케팅비는 계속 올라갈 것"이라며 "TV광고 산업에 대한 적극적 관심이 필요하다"고 했다.

이 시각 인기 뉴스

실제 SBS의 1분기 매출액은 전년 동기 대비 23% 오른 2171억원, 흑자전환한 422억원으로 시장 기대치 상회와 동시에 비수기에 창사 이래 최대 실적을 달성했다. 특히 TV광고가 전년 동기 대비 26% 오른 736억원으로, 코로나19 이전인 2019년 1분기의 678억원보다 더 높은 것으로 나타났다.

같은 선상에서 CJ ENM (73,700원 0.00%)도 1분기 깜짝 실적을 내놨는데 TV 광고 매출이 전년 동기 대비 24.5%, 디지털 매출이 33.7% 증가했기 때문이다. CJ ENM의 경우 지난해 4분기를 기점으로 TV 광고 매출이 2개 분기 연속 성장세를 보이고 있다.

이기훈 연구원은 "SBS와 CJ ENM의 동반 창사 이래 최대 실적은 코로나19에 따른 기저효과를 감안해도 급격한 성장"이라며 "경제 재개 기대감으로 역대급 보복 소비 성향이 짙어지고 있고 소비자들이 지금 돈을 쓰고 싶어한다는 점이 핵심이기에 올해는 TV광고 계절성이 뚜렷하지 않을 것"이라고 설명했다.

이러한 광고 증가 영향에 따라 광고제작사 투자도 고려해보면 좋은 선택지라는 조언도 있었다. 남효지 KTB투자증권 연구원은 "글로벌 경기 회복 기대감에 올해 글로벌 광고비 집행은 코로나 이전 수준을 넘어설 것으로 전망되고 있다"며 "적극적으로 신사업을 추진하고 있는 국내 광고업체들에게 성장의 기회는 열려있다"고 진단했다.

남효지 연구원은 제일기획 (18,600원 ▼390 -2.05%)의 목표주가를 3만원대로 제시하며 업종내 선호 종목이라고 밝혔다. 그는 "광고 업체들의 이익 체력이 어느 때보다 좋아졌지만 밸류에이션은 낮다"며 "글로벌 에이전시 대비 높은 이익 성장률, 배당 성향 감안시 높아진 이익 체력에 대한 인식변화가 필요하다"고 밝혔다.

유튜브 광고 지면 증가로 인한 온라인 미디어렙사들의 수혜 예측도 이어졌다. 오는 6월1일부턴 소규모 유튜브 채널 동영상에도 광고가 게시되는데, 이에 국내 온라인 디스플레이 광고 시장 내 상위 미디어렙사인 나스미디어 (18,310원 ▼1,310 -6.68%)와 인크로스 (9,050원 ▼180 -1.95%)의 성장 가능성도 커진다는 것이다.

박지원 교보증권 연구원은 "나스미이더와 인크로스의 목표주가는 각 4만4000원, 6만6000원으로 투자의견은 '매수'"라며 "공격적인 광고 정책에 따라 국내 광고 시장 내 유튜브의 시장 점유율 확대로 인해 집행 광고 물량이 꾸준히 증가할 것"이라고 봤다.